To było kilkanaście lat temu. Pamiętam sytuację jak dziś. Student, przesiadający się na przystanku autobusowym odbiera telefon. Dzwoni jego mama, że przyszedł "jakiś list z działu zadłużenia z banku". Myśli czarne: "Ktoś wziął na mnie kredyt? Przecież słyszy się o kradzieżach tego typu". Krótko później wizyta w pobliskiej placówce banku. Doradca klienta wyjaśnia: "Na pana koncie jest zadłużenie z powodu rocznej opłaty za kartę". Z konta pobrano 25 zł i powstało w ten sposób ujemne saldo: minus 15 zł.

Ten bank to był BZ WBK. Ten przystanek znajdował się przy stadionie mego ulubionego klubu piłkarskiego. A ten student to byłem ja. Konto założyłem rok wcześniej. "Pani z oddziału" zapewniała, że "wszystko jest za darmo", a ja uwierzyłem, bo przecież bank to "instytucja zaufania publicznego", a doradczyni na którą trafiłem miała oczy, które kłamać by nie mogły... No i gdzie by mi się chciało tam czytać tę stertę papierów ("jakiś" regulaminów, cenników, tabelek itp.). W przeświadczeniu, że tak można żyłem do momentu wspomnianego telefonu o liście windykacyjnym.

Wtedy właśnie wyciągnąłem odpowiednie wnioski: o swój interes zadbać trzeba samemu. Nawet nie obraziłem się na BZ WBK (najlepszy dowód to fakt, że konto tam posiadam do dziś). Ale już stałem się ostrożniejszy i nigdy więcej w życiu nie pozwoliłem się zaskoczyć jakimkolwiek kosztem w postaci rzekomo ukrytej prowizji czy opłaty. Bo ukrytych nie ma - takich zgodnie z prawem być nie może. Wszystko zależy jednak od naszej przenikliwości, ciekawości i skrupulatności. Ale w relacji klient-bank obydwie strony są podmiotami. I jak bank egzekwuje swoje prawa i wymaga spełnienia obowiązków przez klienta... tak samo działa to (ale w drugą stronę) w promocjach bankowych. Tu daje bank, a klient odbiera to co należne.

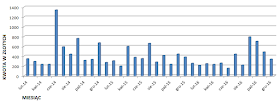

Oprócz regularnego i szczegółowego prześwietlania nowych propozycji banków, co miesiąc publikuję raport swego praktycznego korzystania z opisywanych promocji. Tak się zbierało i zbierało, że po trzech latach wyszła kwota aż 14 781,89 zł. Z miesiąca na miesiąc (od stycznia 2014 r.) wyglądało to następująco:

Maj 2014 r. to miesiąc w którym odnotowałem największe wpływy z promocji - łącznie uzbierało się 1 340,99 zł (tak dużo, bo wpadły wtedy m.in. premie z programu poleceń jednego z banków na sumę 300 zł i otrzymałem tablet wart wówczas 499 zł). Najskromniej zaś wypadło podsumowanie w maju 2016 r., kiedy to banki wypłaciły mi 153,85 zł. Średni miesięczny zysk wyniósł 410,61 zł.

Wyniki z poszczególnych miesięcy wraz z omówieniem źródeł zysków, sposobów ich uzyskiwania, wydanych przy tym kwot oraz ewentualnych kosztów posiadanych kont i kart znajdziesz w comiesięcznych raportach z bankobrania.

Coroczne podsumowania zysków odnoszę do inwestowania pieniędzy w inny sposób. By zyskać te 14 781,89 zł z odsetek na lokacie to przy oprocentowaniu na 4% w skali roku ulokowanych na okres 3 lat musiałbym mieć i zamrozić na tak długi czas sumę 152 077,06 zł.

A teraz trochę kalkulacji i o dużych kwotach:

Tymczasem do mego wyniku dochodziłem poprzez płacenie kartami dającymi zwroty, zakładanie kont i lokat z bonusami (najczęściej w postaci nagród pieniężnych) oraz wyrabiałem karty kredytowe z prezentami. Wszystkie warunki poszczególnych promocji (np. płacenie kartą) spełniając przy okazji codziennych zakupów czy standardowego korzystania z konta, aplikacji mobilnej itp.

Dziś nie przytoczę już liczby promocji z których skorzystałem, bo... ciężko to zliczyć. Były przecież promocje dla nowych klientów, które skusiły mnie do skorzystania z określonego produktu (konta, karty kredytowej czy lokaty). Ale były też różne - mniejsze lub większe - promocje dla obecnych klientów, gdy zyskać można było już posiadając konto w danym banku. W tym czasie byłem (lub nadal jestem) klientem 24 banków ;) Tych z którymi nie współpracowałem zostało niewiele, ale też już jest niewiele banków, które by się nie postarały i nie odpaliły dotąd jakieś ciekawej i co najważniejsze opłacalnej okazji do zarobienia.

Powspominam za to z tych trzech lat promocje, które najbardziej utkwiły w mej pamięci.

Lubię moneyback, czyli zwrot (wykonywany przez bank) części środków, które wydałem płacąc kartą. To namacalny efekt aktywności klienta i poczucie, że dzięki takiemu zwrotowi to za co płacę w sklepie de facto jest dla mnie tańsze. Po dziś dzień mile więc wspominam promocje dwóch banków (Getin Online - dziś już nieistniejącego, bo włączonego w struktury Getin Banku oraz Toyota Banku). Oddawały one po 10% transakcji. W pierwszym z nich zwrot dotyczył płatności wyłącznie w sklepach spożywczych, monopolowych, marketach i na stacjach paliw. Z kolei Toyota Bank wypłacał moneyback bez względu na to gdzie się kartą płaciło. Dziś o tak wysokie zwroty już trudno (główną przyczyną jest obniżenie interchange - prowizji jakie banki zyskują gdy my płacimy kartą). Choć nadal można zdobyć np. 3-procentowy zwrot za płatności kartą wydaną do konta w BGŻ BNP Paribas (a dodatkowo w promocji czeka też gwarantowany bonus 100 zł na start)..

Nowoczesny gadżet w zamian za produkt bankowy? Czemu nie. Banki rozdawały i ciągle je rozdają (od Citibanku dostać można telefon LG K8 LTE o wartości ponad 500 zł). Swego czasu modne były tablety Samsunga w prezencie za wyrobienie karty kredytowej w Citibanku lub... za otwarcie konta Tak było w promocji zaserwowanej przez BNP Paribas. Zainteresowanie tą akcją było tak ogromne, że... przerosło zapewne oczekiwania banku. To jedna z dwóch promocji na setki już opisanych na blogu w ciągu tych trzech lat, gdy bank chciał się wymigać ze swego zobowiązania. Stanął na stanowisku, że tablety przyzna tylko niektórym uczestnikom, bo tak należy interpretować regulamin. Ten jednak mówił zupełnie co innego. Po kilku dniach w banku ktoś się jednak opamiętał i ogłoszono, że nagrody otrzymają wszyscy uczestnicy promocji. Czyli tak jak być powinno. Ta promocja pokazała dobitnie, że bank z klientami liczyć się musi. I na szczęście tak jest w innych promocjach: my zobowiązujemy się do spełnienia określonych warunków promocji, a bank do wynagrodzenia tej aktywności. Obydwie strony mogą być zadowolone.

Trzy lata bankobrania dokumentowanego na blogu (plus zarabianie na bankach przed tym okresem) wywarły wpływ nie tylko na me postrzeganie banków, ale na wiele innych aspektów życia. O tym jak się ono zmieniło i jak przekładało się na znajdowanie korzyści o których wcześniej nie miałem bladego pojęcia napisze już wkrótce. Obszerny wpis na ten temat pojawi się na blogu już w najbliższą niedzielę. Jeśli nie chcesz go przegapić, zapisz się na bezpłatny newsletter. To zero spamu, a jedynie powiadomienia o najnowszych wpisach. No i najważniejsze: samodzielnie decydujesz jak długo subskrybować maile ode mnie, bo każdej chwili możesz z nich zrezygnować:

Bądź na bieżąco z tym co w bankobraniu i bankowości piszczy. Obserwuj @bankobranie na Twitterze.Korzystanie z różnych okazji do zyskania dodatkowej kasy w wygodny, ale i uczciwy oraz w gwarantowany sposób wciągać zaczęło mnie jeszcze na wspomnianych studiach. Na promocjach bankowych zarabiałem jednak od okazji do okazji - a tych było zdecydowanie mniej niż obecnie. Z czasem przygoda zaczęła się jednak rozkręcać. Po zakończeniu studiów i założeniu rodziny wydatki zaczęły wzrastać, ale przy tym pojawiało się i więcej promocji bankowych, które pozwalały zaoszczędzać np. 10% za płatności na stacjach paliw kartą wydawaną przez jeden z banków. Wraz z innymi bonusami zaczęły się już zbierać regularnie co miesiąc kwoty trzycyfrowe. Znajomych czy rodzinę to zaskakiwało, nieco dziwiło. Postanowiłem więc dzielić się swym zarabianiem na bankach z nieco szerszym gronem odbiorców. Tak powstał blog Bankobranie, a dalej... stali Czytelnicy już historię świetnie znają.

Oprócz regularnego i szczegółowego prześwietlania nowych propozycji banków, co miesiąc publikuję raport swego praktycznego korzystania z opisywanych promocji. Tak się zbierało i zbierało, że po trzech latach wyszła kwota aż 14 781,89 zł. Z miesiąca na miesiąc (od stycznia 2014 r.) wyglądało to następująco:

Maj 2014 r. to miesiąc w którym odnotowałem największe wpływy z promocji - łącznie uzbierało się 1 340,99 zł (tak dużo, bo wpadły wtedy m.in. premie z programu poleceń jednego z banków na sumę 300 zł i otrzymałem tablet wart wówczas 499 zł). Najskromniej zaś wypadło podsumowanie w maju 2016 r., kiedy to banki wypłaciły mi 153,85 zł. Średni miesięczny zysk wyniósł 410,61 zł.

Wyniki z poszczególnych miesięcy wraz z omówieniem źródeł zysków, sposobów ich uzyskiwania, wydanych przy tym kwot oraz ewentualnych kosztów posiadanych kont i kart znajdziesz w comiesięcznych raportach z bankobrania.

Coroczne podsumowania zysków odnoszę do inwestowania pieniędzy w inny sposób. By zyskać te 14 781,89 zł z odsetek na lokacie to przy oprocentowaniu na 4% w skali roku ulokowanych na okres 3 lat musiałbym mieć i zamrozić na tak długi czas sumę 152 077,06 zł.

A teraz trochę kalkulacji i o dużych kwotach:

Tymczasem do mego wyniku dochodziłem poprzez płacenie kartami dającymi zwroty, zakładanie kont i lokat z bonusami (najczęściej w postaci nagród pieniężnych) oraz wyrabiałem karty kredytowe z prezentami. Wszystkie warunki poszczególnych promocji (np. płacenie kartą) spełniając przy okazji codziennych zakupów czy standardowego korzystania z konta, aplikacji mobilnej itp.

Dziś nie przytoczę już liczby promocji z których skorzystałem, bo... ciężko to zliczyć. Były przecież promocje dla nowych klientów, które skusiły mnie do skorzystania z określonego produktu (konta, karty kredytowej czy lokaty). Ale były też różne - mniejsze lub większe - promocje dla obecnych klientów, gdy zyskać można było już posiadając konto w danym banku. W tym czasie byłem (lub nadal jestem) klientem 24 banków ;) Tych z którymi nie współpracowałem zostało niewiele, ale też już jest niewiele banków, które by się nie postarały i nie odpaliły dotąd jakieś ciekawej i co najważniejsze opłacalnej okazji do zarobienia.

Powspominam za to z tych trzech lat promocje, które najbardziej utkwiły w mej pamięci.

Lubię moneyback, czyli zwrot (wykonywany przez bank) części środków, które wydałem płacąc kartą. To namacalny efekt aktywności klienta i poczucie, że dzięki takiemu zwrotowi to za co płacę w sklepie de facto jest dla mnie tańsze. Po dziś dzień mile więc wspominam promocje dwóch banków (Getin Online - dziś już nieistniejącego, bo włączonego w struktury Getin Banku oraz Toyota Banku). Oddawały one po 10% transakcji. W pierwszym z nich zwrot dotyczył płatności wyłącznie w sklepach spożywczych, monopolowych, marketach i na stacjach paliw. Z kolei Toyota Bank wypłacał moneyback bez względu na to gdzie się kartą płaciło. Dziś o tak wysokie zwroty już trudno (główną przyczyną jest obniżenie interchange - prowizji jakie banki zyskują gdy my płacimy kartą). Choć nadal można zdobyć np. 3-procentowy zwrot za płatności kartą wydaną do konta w BGŻ BNP Paribas (a dodatkowo w promocji czeka też gwarantowany bonus 100 zł na start)..

Nowoczesny gadżet w zamian za produkt bankowy? Czemu nie. Banki rozdawały i ciągle je rozdają (od Citibanku dostać można telefon LG K8 LTE o wartości ponad 500 zł). Swego czasu modne były tablety Samsunga w prezencie za wyrobienie karty kredytowej w Citibanku lub... za otwarcie konta Tak było w promocji zaserwowanej przez BNP Paribas. Zainteresowanie tą akcją było tak ogromne, że... przerosło zapewne oczekiwania banku. To jedna z dwóch promocji na setki już opisanych na blogu w ciągu tych trzech lat, gdy bank chciał się wymigać ze swego zobowiązania. Stanął na stanowisku, że tablety przyzna tylko niektórym uczestnikom, bo tak należy interpretować regulamin. Ten jednak mówił zupełnie co innego. Po kilku dniach w banku ktoś się jednak opamiętał i ogłoszono, że nagrody otrzymają wszyscy uczestnicy promocji. Czyli tak jak być powinno. Ta promocja pokazała dobitnie, że bank z klientami liczyć się musi. I na szczęście tak jest w innych promocjach: my zobowiązujemy się do spełnienia określonych warunków promocji, a bank do wynagrodzenia tej aktywności. Obydwie strony mogą być zadowolone.

Trzy lata bankobrania dokumentowanego na blogu (plus zarabianie na bankach przed tym okresem) wywarły wpływ nie tylko na me postrzeganie banków, ale na wiele innych aspektów życia. O tym jak się ono zmieniło i jak przekładało się na znajdowanie korzyści o których wcześniej nie miałem bladego pojęcia napisze już wkrótce. Obszerny wpis na ten temat pojawi się na blogu już w najbliższą niedzielę. Jeśli nie chcesz go przegapić, zapisz się na bezpłatny newsletter. To zero spamu, a jedynie powiadomienia o najnowszych wpisach. No i najważniejsze: samodzielnie decydujesz jak długo subskrybować maile ode mnie, bo każdej chwili możesz z nich zrezygnować:

200, 300, 400 zł miesięcznie robi jakieś wrażenie. Ale taka kwota już wzbudza uznanie. Ja czytam blog od kilku miesięcy, na koncie mam ok. 1,5 tys. zł więc jeszcze trochę przede mną. Ale wierzę że kiedyś też osiągnę swoje 15 tys. Gratuluję i pozdrawiam!

OdpowiedzUsuńŻyczę dalszego owocnego zarabiania! Pozdrawiam

UsuńMoja historia wiążąca się z zarabianiem na bankach wygląda inaczej.W dużym skrócie

OdpowiedzUsuńdawno temu , z bankomatu próbowałem podjąć pięćdziesiąt złotych. Wyszedł wydruk bez pieniędzy ,druga karta taki sam wynik. Poszedłem do innego bankomatu. Na drugi dzień , identyczny manewr powtórzyła żona(bankomat na przeciwko) W sumie skorzystaliśmy z czterech kart trzech różnych banków .Poszły oczywiście reklamacje. W efekcie z mBanku po trzech dniach pieniądze mieliśmy na koncie . Z Millenium banku po około miesiącu. Najgorszy był BOŚ który zgodnie z regulaminem po trzech miesiącach ostatniego dnia oddał kasę. Pomyślałem sobie , co by było gdyby taka sytuacja spotkała emeryta który próbowałby wyjąć całą emeryturę. Bezduszny bank ma to gdzieś. Rozpoczęło się więc szczegółowe wertowanie regulaminów. W BOSiu już zawsze co miesiąc płacili mi za wypłatę z ich bankomatu do końca trwania promocji po 15 zł ( lub 10 nie pamiętam , na pewno max).W BGŻeci , pomimo zapewnień konsultanta ,że się nie należy bo nie przelewam wynagrodzenia , płacili za dwa kont 100 zł. Inne banki robią to do dzisiaj. Nie odpuszczam żadnej promocji. Stało się to moim hobby które dodatkowo bez ryzyka przynosi zysk. Wszystkim polecam , fajna zabawa

Hobby. To dobre określenie. Nawet nie dawno pojawił się na blogu komentarz też właśnie o hobby. Był tam jednak dopisek, że większość hobby kosztuje, a to przynosi zyski :) Oby tak dalej! Pozdrawiam

UsuńMam pytanie odnośnie Konta w Banku ING? Czy po wypłaceniu mi kwoty 100 zł z tytułu premii po spełnieniu warunków mogę zachować konto oszczędnościowe? a konto Direct zamknąć? i potem korzystac tylko z tego oszczędnościowego? Jeśli tak to będe musiał spełnc jakies wymagania żeby było za darmo?

OdpowiedzUsuńW ING można mieć tylko konto oszczędnościowe (bez konta) - prowadzone jest za 0 zł. Pamiętaj, że tylko jedna wypłata darmowa w miesięcznym okresie rozliczeniowym. I to tyle. Tylko oprocentowanie (poza początkowym promocyjnym okresie na poziomie 2%) słabe (0,7% w skali roku).

UsuńGratuluję, życząc aby kolejne 15 tyś wpadło po 2 latach:-)

OdpowiedzUsuńJa z kolei w poszukiwaniu sensownej lokaty trafiłam na Bankobranie. Zaczęłam od lokaty happy Ideii. Wcześniej kurczowo trzymałam się PKO BP i Inteligo. Wreszcie odważyłam się na promocję Comperii Bonus 5 z Aliorem i wpadło pierwsze 55 zł premii :-)Ależ to była radocha :-)Potem już z górki.

Złotówa, podejrzewam, że te 15 tyś, które zarobiłeś to również sukces Twojej żony. Mam rację? Czy ta statystyka odnosi się wyłącznie do Twoich sukcesów bankobrania?

Kolejne 15 tys. zł w 2 lata. Byłoby pięknie :)

UsuńCieszę się, że trafiłaś na blog i wciągnęły Cię promocje. Po pierwszej już jest z górki i miło przyjmować kolejne wypłaty :)

Tak, częściowo udział w bankobraniu ma też Żona - piszę o tym co jest na Nią w comiesięcznych raportach.

Trafiłem na blog gdy na 1. rocznicę miałeś jakoś 5-6 tysięcy. Wydawało mi się to nierealne. Przynajmniej dla mnie bo może jacyś nadludzie potrafią tak kombinować i tyle kont i kart ogarniać, ale po czasie widzę że idzie się wkręcić. U mnie i żony po tych 2 latach będzie jakoś ok. 8 tysięcy. Więc namacalnie przekonałem się, że można tyle zgarnąć bez jakiegoś wysiłku. Owszem po drodze były jakieś reklamacje, wyjaśnienia, ale raczej nie miały one jakiegoś dużego wpływu na całokształt. Teraz sam polecam bankobranie bo wierzę że można sobie dorobić i to nie małe kwoty.

OdpowiedzUsuńFajnie, że się przekonałeś i przede wszystkim, że już tyle udało Ci się zarobić. Dziękuję za polecanie.

UsuńDziękuje za szybka odpowiedź w sprawie Banku ING ,chyba jednak założę Konto Extra zysk w EuroBanku gdyż posiadam tam konto osobiste i będę na nie przelewał wynagrodzenie co da mi stałe oprocentowanie 1,75%. Wspomnę też przy okazji ,że jestem wiernym czytelnikiem Bloga od ponad 2 lat dzieki " Tobie "załozyłem konto w Banku BPH dajace swego czasu zwrot 3% i Getin Bank a teraz w sumie to T Mobile i EuroBank. Przez różne zawirowania na rynku pracy i w sumie dośc niskie dochody mieszczące się w granicach 2-2,5 tyś w 2015r. z tytułu zwrotu zarobiłem 645zł natomiast w 2016r. 470 zł. Ostatnio wpadłem na pomysł wykręcenia maksymalnego zwrotu 60 zł miesięcznie w EuroBanku gdy zauwazyłem moich kolegów i koleżanki z pracy którzy codziennie jadaja obiady w pobliskich restauracjach w lub barach. Daje im swoją kartę i nia płacą a potem mi zwracają w formie przelewu te kwoty ,są na tyle uprzejmi,że nie stanowi to problemu . Pozdrawiam i czekam na kolejne ciekawe wpisy i sposoby na zarabianie dzięki bankom .

OdpowiedzUsuńNie ma za co.

UsuńA co do różnych trików na wyrobienie obrotów (jak z tym Eurobankiem) to widać sposobów jest mnóstwo. O rozwoju kreatywności na pewno wspomnę też w zapowiedzianym, niedzielnym wpisie.

Ja zaczęłam 25.07.2012 kiedy założyłam konto i lokatę w Idea Banku na 9% podwyższoną przez kod do 10%. Wcześniej zamknęłam zdenerwowana konto w PKO BP u wielce zdziwionej pani, że zamykam tak świetne konto w którym wszystko było płatne nawet dostęp do internetu. Piękne to czasy były lokat ;) W paru bankach miałam już konto dwukrotnie, w paru tylko raz, jest jeszcze nieliczna część w której mnie jeszcze nie było. Jedyny produkt, którego nie miałam to karta kredytowa...

OdpowiedzUsuńTo były czasy :) Idea Bank wspomniane 9-10%, Getin Bank 8%, w BPH miałem lokatę na 10% w skali roku (na marginesie: wtedy właśnie niektórym i to było mało, bo szli do Amber Gold po 13-15%).

UsuńCo do współpracy z różnymi bankami to jak u mnie. Też bywałem klientem dwukrotnie albo i więcej. Jeśli zaś chodzi o kartę kredytową to wszystko jeszcze przed Tobą :) Promocji nie brakuje, a nagrody przy tej okazji najcenniejsze.

Konto też miałam fajne :) Nie pamiętam banku, chyba Polbank przed połączeniem z Raiffeisenem gdzie oprocentowanie było naliczane i dopisywane do konta codziennie

UsuńChyba Polbank właśnie był pierwszym bankiem który zastosował dzienne naliczanie odsetek co umożliwiło unikanie podatku Belki. Później była lawina takich ofert kont oszczędnościowych i lokat jednodniowych aż w końcu władza się za to zabrała i dokręciła śrubę :/

UsuńSamo dzienne oszczędzanie to pikuś. A zaokrąglanie kwoty wyższej od 0,5 GROSZA (w górę!) to już było coś. Przy 15-tu kontach (max dozwolony na jedną osobę) w Eurobanku z dzienną kapitalizacją odsetek, szło "zaokrąglić" 7,5 grosza każdego dnia. Co w skali roku dawało ponad 27 złotych. Takie to były groszowe sprawy!

UsuńNie wspomnę już o groszowych przelewach na walutowe konta. Wpłacasz 1 grosz na konto walutowe, a bank musi zaksięgować 1 cent. I już przelicznik się robi 1:4. Tj. 300% zysku. Aczkolwiek te praktyki banki (podobno) kwalifikowały jako karygodne i straszyli postępowaniami karnymi. Nie brałem w tym udziału, ale czytałem, że kilku mądrych (co robili automaty po kilka tysięcy przelewów po 1 grosz/cent) na takich oscylatorach się dorobiło.

Witam, też na podstawie tego bloga w przeciągu 2 lat uzyskałem ponad 3 tys. zł. myślałem na początku że to ściema, teraz jak komuś opowiadam nie wierzy. A to proste. Najwięcej czasu traci się tylko przy zamykaniu konta.

OdpowiedzUsuńTo myślenie, że "ściema" jest chyba dość powszechne. Kiedyś w gronie znajomych został poruszony temat promocji bankowych i mego bloga. Kolega, który zainicjował wątek wspomniał o zdobytym telefonie do karty kredytowej Citibanku. Na co inny - który nie wiedział jeszcze o tym, że ja to Mr. Złotówa - ze zdziwieniem dopytał: "widziałem to w Internecie i serio dają te telefony?". A więc wielu stykając się z tematem pierwszy raz może być zaskoczonych i nie wierzyć. Tymczasem kto prędzej uwierzy, tym więcej może zarobić :)

UsuńŁadnie, ładnie. Gratulacje. Mam nadzieję, że nie popadniesz w "samo-"zachwyt. ;) Aczkolwiek co raz ciężej teraz się teraz zbiera wisienki.

OdpowiedzUsuńSwoją drogą - kilka kropli dziegciu do przedstawionej przez Ciebie wyżej beczki miodu.

Wydaje mi się, że konstruktywne uwagi również przyjmujesz do wiadomości:

1. Wiem, że robiąc statystyki porównawcze, najlepiej odnieść się do jakiś mizernych podstaw. Pije tu do lokaty (rzekomo oprocentowanej) na 4%, którą ująłeś w porównaniu. Spójrzmy na sprawę realnie. Po te 4% to 2-3 lata wstecz, to nawet schylić by się nie chciało. Więc, bądźmy szczerzy, jako odnośnik ten jest nie do końca obiektywnym wyznacznikiem. Sam zresztą w komentarzach piszesz o znacznie lepszym oprocentowaniu.

2. Porównujesz swój "zarobek/urobek" również z CHF. A próbowałeś np. zrobić ranking z innymi walutami. Np. z USD? Wg mojej wiedzy, 01.02.2014 roku dolar kosztował 3,0129. Aktualny kurs (w momencie pisania niniejszego maila) wynosi 3,9825 PLN. Różnica - jakieś 32,18%. Do osiągnięcia Twego wyniku wystarczyłoby zatem przekonwertować wówczas jakieś 46K PLN (zakup ok. 12,5K USD). Wychodzi jakieś 11% urobku w skali roku. A przed Sylwestrem dolar miał notowania po prawie 4.26 PLN. Można by było wyciągnąć jeszcze więcej.

Więc oceniam sytuację bez zbędnych upiększeń - staram się być obiektywnym w każdej sytuacji. ;)

Nie piszę również o tzw. inwestycjach. Po kilku przejściach aktualnie stosuję wyłącznie zasadę: "gwarancja zysku". A tematy/produkty z gwarancją kapitału od razu odsyłam na przysłowiowe drzewo. ;)

Swoją drogą należą Ci się wyrazy uznania za to, że podjąłeś się poprowadzenia blogu, gdzie dzielisz się informacjami, które otwierają ludziom oczy. Że da się odnosić korzyści ze współpracy z bankiem. Sporo mam znajomych, którzy właśnie "machają ręką" na jakieś "śmieszne opłaty" (wg nich) za prowadzenie konta, przelewy, karty itp. Kiedyś próbowałem rozbudzać w nich świadomość, że można to zmienić. Pokazywałem im jak można zarobić na promocjach. Niestety, przekonałem się, że do zmian mentalnościowych każdy musi dojść samodzielnie. Najlepsza nauka jest, kiedy właśnie dotkliwie zostaniesz potraktowany przez bank. Miałem kilka takich przygód, które dały mi bezcenne doświadczenie i otworzyły oczy na źródła zarobku, na które nigdy bym nie wpadł. Wówczas byłem tym tzw. głupim, który uczył się na własnych błędach. Teraz zmądrzałem i staram się wyciągać wnioski z błędów innych. Może brzmi to banalnie, ale grunt, że działa. I to się liczy.

Pozdrawiam i życzę dalszych sukcesów w prowadzeniu blogu!

Nie, nie popadnę w samozachwyt. Kontynuuję obraną drogę ;) Czy jest ciężej? Na pewno inaczej. Z czasem z udziału w niektórych promocjach wyklucza okres karencji, ale i to będzie się zmieniać (dłuższe okresy karencji w Citibanku czy 3-letni w PKO BP oraz Inteligo też w końcu miną). Co do wypunktowanych rzeczy. Trzy lata temu, w 2014 roku najlepsze lokaty (nieliczne) właśnie osiągały poziom 4% w skali roku. Wyższe oprocentowanie (4-6, a nawet 7%) było w okolicy 2012 roku (ten okres przywołuję w komentarzach).

UsuńPorównań alternatywnych sposobów inwestycji mogło być więcej, mogły być inne, ale nie chciałem używać skrajności (zarówno tych na plus, jak i na minus). Ale masz rację - inwestycja w USD byłaby o wiele bardziej opłacalna.

Dziękuję serdecznie za ten bardzo długi komentarz, miłe słowa i wyrażone opinie! Pozdrawiam i także życzę wielu korzyści :)

Nie zgodzę się z Tobą, że Mr. Złotówa ma złe odniesienie.

Usuń1) 90 % ludzi trzyma oszczędności w skarpecie lub na lokacie.

2) USD, CHF czy inna waluta to już forex. Jakby $ spadł do 2 pln to też byś do tego odnosił zyski z bankobrania??

Pozdrawiam i szac za wynik.

@Jacek, 4 lutego 2017, 09:29

UsuńMasz na myśli USD po 2 zł czy może HKD? zresztą jedno i drugie jest dość mało prawdopodobne.

Ponadto inwestycja w waluty absolutnie nie oznacza konieczności korzystania z Forex.

Do Jeck4 lutego 2017 09:29:

UsuńJestem autorem pierwotnej wypowiedzi. Jako, że osobiście cenię konstruktywną krytykę, pozwoliłem napisać właśnie taką wypowiedź.

Być może z uwagi na jej znaczną objętość, najwyraźniej nie pojąłeś wszystkich moich intencji. A generalnie kierowałem się jedną rzeczą - obiektywnością.

Skoro przyjmuje się coś jako odnośnik porównawczy, to warto podawać realne wartości. Zwróciłem uwagę, że stosowanie wybiórczych wskaźników (jak np. CHF) nieco wypacza obraz zysku. Pokazałem, że na USD można było zarobić o wiele więcej. Z innej strony - na GBP w tejże perspektywie (z uwagi na Brexit) można było wręcz stracić. To apropos wywodu o "spadającym do 2 PLN dolarze".

Jeśli mówisz o ludziach trzymających kasę w skarpecie, to jest to równie ekstremalne, co nierozsądne porównanie. Bo mogę ripostować, że np. 0,00...1% populacji wypracowało np. wielokrotny zysk. Zapytam Cię wprost - do której z tych dwóch kategorii chciałbyś należeć?

Powtarzam swoim dzieciom, by brali przykład z lepszych, starali się rozwijać. Równanie w dół i stagnacja - to raczej nie najlepszy kierunek. Efekt stada jest dobry dla owiec, ale korzystają z niego raczej pasterzy/zaganiacze, których w stosunku owiec jest znacznie mniej.

A co do FOREXu, to trzymam się od niego zdaleka. Zarabiam na walutach bez zbędnej spekulacji. Żeby nie chodzić za daleko - prosty przykład: w połowie mijającego tygodnia GBP kosztował 5,05-5,07, a w piątek spadł do 4,98. Różnica 5-8 groszy, co w przeliczeniu daje >1%. Dalsze wnioski rób samodzielnie... Powiem tylko, ze na blogu ludziska "się zabijają" o 3-4% na lokatach (i to w skali roku!).

Wystarczy otworzyć umysł i nie myśleć utartymi szablonami. Co mnie obchodzą inni, skoro mam swoją głowę. ;)

PS: pozdrowienia dla "Anonimowy 4 lutego 2017 13:52"! Widać, że kolega najwyraźniej wie o co chodzi. ;)

@anonimowy z "13:52"

UsuńJeśli się już czepiamy, to chodziło mi o dolara Stanów Zjednoczonych Ameryki Północnej a nie Stanów Zjednoczonych Meksyku czy Stanów Zjednoczonych Brazylii :-)

Ponadto, ten mój forex powinien być raczej napisany "forex"

@ anonimowy "autor pierwotnej wypowiedzi"

Gospodarz nie zachęca do wkładania 150k na lokatę (wiem, że o tym wiesz). Ale ja będę się upierał, że to dobry odnośnik, ale tylko odnośnik, skali. Bo jeśli odnosiłby swoje zyski z bankobrania do wybranego innego instrumentu, np. HKD, okazałby się, że jest idiotą :-)), ponieważ wystarczyło kupić trochę skośnych dolarów i zyski przewyższałyby te ze śledzenia, analizowania, zawierania kolejnych umów etc. A myślę, że nie o to chodziło.

Każdy próbuje na własny sposób nie dać się oskubać przez banki/US/etc.

Ja też ubiegłym roku kupiłem trochę EUR i CHF po b.dobrym kursie i zarobiłem znacznie więcej niż na bankobraniu, ale tu nie o to chodzi.

Nie chcę się czepiać, nie jest to moją intencją...Ale co do funta. Przy zmianie kursu o 5-8 groszy nic nie zarobisz, musisz uwzględnić spread, wtedy już jesteś w plecy. Chyba, że wziąłeś CFD...

Generalnie myślę, że dalsza dyskusja nie ma sensu. Każdy chce ugrać coś dla siebie i powinniśmy sobie pomagać, tak jak to robi Mr.Złotówa.

Pozdrawiam Wszystkich Bankobiorców i sympatyków.

Niech moc będzie z Wami!

Jak dobrze poszukasz, to znajdziesz internetowe kantory, w których wymienisz waluty bez spreadu (zapewniam, że są na to sposoby) albo będzie on minimalny (np. 1-2 grosze). Przy 10-12 groszach zysku (, tj. ponad 2% - ostatnio GBP właśnie tyle dal zarobić w ciągu raptem 2-ch dni) można było wyciągnąć trochę grosza z takich ping-pong'ów.

UsuńRadzę też nie być tak kategorycznym. Usztywnienie stanowiska nie pozwala na obronę stwierdzeń, które mijają się z tym, co tak naprawdę się dzieje (choćby na rynkach walutowych).

Odnośnie CFD, Forex, kontraktów i lewarowania - powiedziałem, że stronię od nich jak najdalej. Nie zwykłem wiązać się z pośrednikami, zwłaszcza, gdy na ich zachowanie mam nikły wpływ. Niegdysiejsze wejście w jednostki uczestnictwa funduszy inwestycyjnych skutecznie wyleczyło mnie z takiego rodzaju współpracy.

Również pozdrawiam i życzę udanych łowów w mętnych wodach bankobrania! ;)

Ja swoją przygodę zacząłem od mBanku za otwarcie były kupony do biura podróży. Potem jeszcze wtedy dwa razy Alior sync po 50zł wpadło. Było to ładnych pare lat temu. Potem sporadyczne dochody z getin zwroty za paliwo i bzwbk po 70zł przez 10 miesięcy. Dopiero po obejrzeniu Ciebie Złotówa w Dzień Dobry TVN wszedłem na Twój blog i sie zaczęło😀 W tamtym roku coś koło 1750zł😀 Pozdrawiam wszystkich bankobiorców i Ciebie Złotówa też i oby tak dalej z prowadzeniem bloga.

OdpowiedzUsuńSkoro odświeżyłeś swe zarabianie na bankach to było mi warto odwiedzić telewizję śniadaniową ;) Wynik bardzo ładny! Życzę dalszego owocnego zarabiania, pozdrawiam!

UsuńHa, z tym hobby to prawda. Mój mąż często mawia, że moim hobby jest wyciskanie z banków ile się da. Mój wynik za dwa lata to 7911,31.

OdpowiedzUsuńI tu również obowiazuje zasada "grosz do grosza..." Wielu znajomym polecałam Twój blog. Jedni skorzystali, inni nie. Ci drudzy na zasadzie: "daj spokój, dla jakiejś stówki, nie będę sie babrał w zakładanie konta i robienie transakcji". Ale gdy słyszą potem ile łącznie można na tym zarobić, właściwie przy okazji, robiąc normalne zakupy, robią wielkie oczy.

Już przed laty udawało mi sie zarabiać jakieś pieniadze na promocjach bankowych, ale właściwie dopiero od czasu gdy trafiłam na Bankobranie nie odpuszczam praktycznie żadnej okazji do zarobku, o ile oczywiście spełniam warunki.

Wielu zachowań sie tez nauczyłam. Np. właściwie wogóle nie płacę za nic gotówką. Wszędzie kartami, nawet niewielkie kwoty. Tym sposobem "wyrabiam" limity, niejako przy okazji. Podobnie z płaceniem rachunków, które i tak trzeba zapłacić. Ale zawsze mozna to zrobić tak, by na tym dodatkowo zarobić (BM) albo przynajmniej wyrobić limity kartowe. Tak, czy inaczej dziekuję Mr Złotówo! Dziekuję też innym Bankobiorcom, bo często ich komentarze pod Twoimi postami są pomocne. Pozdrowienia dla Wszystkich :)

"daj spokój, dla jakiejś stówki, nie będę sie babrał"... świetny cytat. Ale mina rzednie gdy już się uzbiera ten "grosz do grosza" i wyjdzie sumka np. 8 tysięcy! :)

UsuńDziękuję za miłe słowa. I słusznie podziękowania należą się wszystkim Czytelnikom, bo te wszystkie komentarze, opinie, spostrzeżenia, doświadczenia są mega, mega, mega przydatne!

Tak właśnie mówią. Gdy opowiadałem kumplowi jak można na tym ładnie zarobić to podchodził sceptycznie. 5% zwrotu? Lokata na 3%? Co to jest za pieniądz? Jak mu powiedziałem, że w rok na tego typu rzeczach wyciągnąłem 2500 zł to już inaczej na to patrzył. To już jest np. dobrej klasy telefon.

UsuńCel, konsekwencja i determinacja.

UsuńI nie ma przeszkód, by urzeczywistnić te "drobne" w czymś naprawdę realnym.

Moja przygoda z bankobraniem zaczęła się całkiem niedawno, bo w drugiej połowie zeszłego roku. Wcześniej przez prawie 3 lata posiadałem jedyne konto w T-Mobile Usługi Bankowe. Kiedy je zakładałem, był to jeszcze Alior Sync i wszystko za 0 zł - piękne czasy ;) Potem było tylko gorzej, kolejne warunki do spełnienia, aż w końcu wprowadzili opłaty na które nie mogłem przystać używając dotychczas tego konta do wszystkiego - każda 4 i kolejna wypłata z bankomatu w miesiącu stała się płatna (jeszcze gorzej z wpłatomatami).

OdpowiedzUsuńWtedy postanowiłem przejrzeć aktualne oferty różnych banków i ze zdziwieniem stwierdziłem, że sporo z nich oferuje jakieś premie za otwarcie konta. Zainteresowałem się tematem i zacząłem brać udział w promocjach. Najpierw program poleceń mBanku, potem "150 zł na dzień dobry" za kartę kredytową w BZ WBK... i tak dalej ;) Dziś, po tych raptem kilku miesiącach udało mi się zdobyć 550 zł, kolejne 170 zł powinno wpaść na dniach, a w innych promocjach jestem w trakcie spełniania warunków :)

Jeśli chodzi o blog Bankobranie, to znalazłem go... po prostu w przeglądarce Google, po tym jak zauważyłem, że blog który śledziłem wcześniej (jako, że raczej go nie polecam, pozwolę sobie nie wymieniać nazwy), opisuje promocje niestety bardzo wybiórczo. Szybko zorientowałem się, że tutaj jest zupełnie inaczej. Ciężko znaleźć promocję której tu by nie było. I za to wielkie dzięki, Mr Złotówo ;) Dzięki Tobie, wszystkie oferty mam pod ręką w jednym miejscu, dzięki czemu nie muszę tracić czasu na szukanie ciekawych promocji. Gratuluję wyniku z tych 3 lat i życzę kolejnych owocnych lat Bankobrania!

Dziękuję za komentarz i miłe słowa :) Cieszę się, że trafiłeś na mój blog, aktywnie się udzielasz w komentarzach i korzystasz z promocji. Również życzę jak najlepszych wyników!

UsuńPodziwiam, nie mam cierpliwości do chwytania promocji bankowych

OdpowiedzUsuńWbrew pozorom nie jest to aż tak angażujące. Ja staram się zagospodarowywać wszystkie wydatki (by były karty które niosą za to zwroty/premie itp.). Ale nie musi to być rozkręcone aż do takiego poziomu. Grunt to dobrać ofertę dopasowaną do swych możliwości. Nawet częściowo, a wtedy zawsze choć kilkadziesiąt złotych miesięcznie wpadnie :) Tak jak z kontem w T-Mobile Usługi Bankowe (wspomnianym we wpisie). Wielu te 200, 300 czy 500 zł miesięcznie wydaje kartą, ale innego banku nie mając przy tym żadnych korzyści. A tutaj można płacić kartą jak dotąd, a... wpadałby zwrot. W skali miesiąca może i niewielki, ale w dłuższym okresie robią się już większe sumy :)

UsuńJak już wcześniej pisałam przy okazji innych podsumowań rok 2016 był dla mnie wyjątkowy pod względem bankobrania. Wpływy wyniosły 6154,06 zł , do tego 170,12 zł z visaofert, 43,79 zł z bm.pl, 400 zł z morele.net, 90 zł z Allegro, oraz ipad - sprzedany za 1400 zł i wygrany od toyoty asus --300 zł, a także rejestrator samochodowy z citihandlowego i 200 zł bony do Douglasa. Gdyby to wszystko podliczyć udało się uzbierać ponad 9000 zł.

OdpowiedzUsuńCiekawe jaki był nakład czasu i ile z tego wychodzi na godzinę ... no chyba, że to 'hobby' :)

UsuńTo pytanie często słyszę. A właściwie najczęściej czytam ;) Mnie już trudno to policzyć bo trudne jest rozgraniczenie czasu poświęconego na blogu (i prześwietlanie regulaminów na potrzeby wpisów), a tego na prywatne korzystanie z promocji. Kiedyś jednak (w 2014 r.) podjąłem się tego wyliczenia. Przy średniomiesięcznym zwrocie 400-500 zł wychodziło ok. 5-7 godzin (obejmujących całą "administrację": otwieranie kont, dopilnowywanie spełnienia warunków, podliczenia itp. itd.). Myślę więc, że godzinówka wychodzi bardzo godziwa :)

UsuńCzyli 5-7 godz. miesięcznie to ok. 10-14 min. dziennie - tak mało, że aż trudno uwierzyć :)

UsuńJeśli to faktycznie 5-7 godzin, to "pełen szacun" z mojej strony.

UsuńAczkolwiek sam jestem wytrawnym promocjobiorcą bankowym i powiem, że podana wyżej jest nieco naciągniętym wynikiem.

Promocję najpierw trzeba znaleźć, zapoznać się z regulaminem, niekiedy pójść do banku (przynajmniej raz - na otwarcie, czasami po raz drugi - na zamnkięcie konta), czasami dochodzą papierki (np. wypełnienie wniosku o zarobki w kadrach/księgowości), parę telefonów uściślających, następnie spełnienie warunków, dopilnowanie terminów, a jak się "nie uda" - to złożenie reklamacji (mail/telefon/pismo). Więc, nie wszystko jest tak różowo, jak się wydawać by mogło.

No i najważniejszej - własne chęci i determinacja. Bez tego nie warto nawet zaczynać, bo (w przypadku takich np. Getin'ów czy T-Mobile) można łatwo się zniechęcić.

Mimo to, w ogólnym rozrachunku zabiegi tzw. bankobrania najwyraźniej się opłacają. A jak się złapie bakcyla w kilku pozytywnie załatwionych promocjach, to... zaczyna się chcieć więcej.

Najlepiej zdefiniować sobie jakiś cel (np. wyjazd wakacyjny, nowy rower, telefon lub inny gadżet) i założyć, że całość kasy na jego spełnienie ma pochodzić z bankobrania. Widziałem kilka komentarzy na blogu ludzi, którzy właśnie tak zrobili. Aż miło czyta się te spełnione zamierzenia. Bo, gdy nie ma określonego celu, zarobione pieniądze się rozejdą w mig i nie ma tej satysfakcji, że z poczynionych zabiegów faktycznie wyszedł jakiś pożytek.

Dla przykładu powiem anegdotkę z własnego życia. Być może nie tyczy się ona dokładnie bankobrania, ale na finiszu została mi zacna sumka w kieszeni. Otóż, popsuło nam się żelazko. Tzn. nie zupełnie, bo owszem grzało, ale zbiorniczek z wodą (na parę) przeciekał i w zasadzie prasowanie parowe odbywało się permanentnie. Denerwowało to żonę. Dostałem sygnał (czytaj polecenie) kupić nowe żelazko. Podano mi parametry. Miałem się zająć zakupem. Akurat nadchodził koniec lojalki na Neostradę. Pomarudziłem na infolinii, że "chyba będę rezygnował" i... mało, że wytargowałem dość przyzwoite warunki (oczywiście wg współczynnika "cena/parametry usługi") dodatkowo wydusiłem bon 200 PLN na zakupy w sklepie internetowym (m.in. z AGD). Wybrałem tam żelazko - koszt ok. 270 PLN. Znaczna część wydatku pochodziła z bonu (200 PLN). Tego lata producent zrobił dodatkową promocję - zwracał VAT z zakupu! Wartość zwrotu wyniosła ok. 50 PLN. Do tego - zakupu dokonałem przez program lojalnościowy, z czego miałem extra punkty (za zakup)oraz kolejny bon o równowartości 5 PLN (w punktach). Reasumując, finalna cena żelazka dla mnie zamknęła się w kwocie poniżej 20 złotych. Czy to jest bankobranie? Pewnie nie, ale... pieniądzobranie - na pewno tak! Najważniejsze, że reguły gry są podobne. A gdybym komuś powiedział, że kupiłem nowe markowe żelazko za 7-8% ceny - kto by w to uwierzył?

Z chodzeniem do banku to tak źle nie jest. Ostatni raz byłem w czerwcu ub.r. (w Credit Agricole było to wymagane celem złożenia oświadczenia). Banki preferują wręcz składanie wniosków przez Internet (tam lub nawet tylko tam jest dostępna zdecydowana większość promocji). Powód jest prosty: koszty. Pracownicy oddziałów są odciążani od obsługi klientów zwabionych do skorzystania z oferty za pomocą promocji. W oddziałach odbywa się obsługa bieżąca obecnych klientów, przyjmowanie tych którzy pozyskani są w inny sposób (reklama, ulotki), a także aktywna sprzedaż prowadzona przez pracowników (głównie tych bardziej skomplikowanych produktów jak kredyty, inwestycje).

UsuńWiększość kont można założyć zdalnie (przelewem lub przez kuriera). Zamknięcie kont w wielu przypadkach też jest możliwe zdalnie (nie tylko listownie, ale i przez infolinię lub bankowość internetową). Owszem, wyrobienie karty kredytowej może zająć ciut więcej czasu, co przekłada się na większe zaangażowanie i wzrost czasu poświęconego promocji, ale i większe zyski (premie lub nagrody często bywają większe niż przy kontach). Ale karty kredytowej nie wyrabia się co miesiąc ;) Ja ostatnią wyrabiałem już chyba 2 lata temu (w Citibanku przez co cały czas ogranicza mnie karencja). Formalności też nie muszą być rozbudowane. W większości wypadków wystarczy przedstawić wyciąg z konta (potwierdzenie wpływów wynagrodzenia) bez konieczności zabiegania o zaświadczenie od pracodawcy.

Wspomniałem, że kart kredytowych zbyt wiele nie wyrabiam, ale i z kontami nie są to jakieś szalone liczby ;) W listopadzie i grudniu założyłem po jednym koncie, w styczniu żadnego. Pierwsze z nich otwierane było przelewem (bez kontaktu ze strony banku), drugie z telefonem konsultanta, ale bez wizyty kuriera (wystarczyła akceptacja umowy w posiadanej już bankowości internetowej). Owszem zdarzą się przypadki odrzucenia wniosku, pisania reklamacji itp. ale to (na szczęście) zdarza się z niewielką częstotliwością.

Przytoczona historia żelazka, choć niezwiązana z bankobraniem, jest bardzo fajna i ciekawa. Oby więcej takich przypadków się zdarzało! (Oczywiście nie, żeby psuło się żelazko, ale by pojawiały się okazje).

Dochód 15 tys. zł rozłożony na 3 lata to lekko ponad 416 zł miesięcznie i przy miesięcznym nakładzie czasowym 5-7 godzin daje 60-83 zł na godzinę - super!

UsuńCześć,

OdpowiedzUsuńBloga czytam już od grudnia ale w styczniu postanowiłem trochę podziałać i już pierwsze schody ;/

Mimo, że o karte od City w promocji Douglasa wniosek złożyłem na początku stycznia, a umowę podpisałem 18.01 to kartę otrzymałem dopiero w lutym tym samym nie spełniam 1 z punktów regulaminu - więc na dzieńdobry reklamacja.

Przy okazji pewnie wielu z Was ma karte Citi więc może wiecie gdzie zmienić limit karty bo nie potrzebny mi taki duży.

2 konta w T-mobile założone i chociaż tu spodziewam się stałych zysków (choć też z przygodami - chciałem dać znajomemu zarobić ale z polecać mógł tylko konto freemium więc takie założyłem i dopiero potem zmiana na premium).

Wiecie czy można coś ugrać extra w mBank'u (mój póki co główny bank) przy podnoszeniu konta ze standardowego na np Aquarius - ewentualnie czy od zwykłego konsultanta da się przełączyć na biuro utrzymania klienta bez składania wypowiedzenia?

Cześć!

UsuńChoć regulamin mówił o aktywacji karty do końca promocji (do 31.01.) to myślę, że póki co nie ma co zakładać czarnego scenariusza. Citibank ma proklienckie podejście (takim dotąd się wykazywał). A w wariancie pesymistycznym pozostaje złożenie reklamacji (chociażby związanych z wydłużonym okresie wyczekiwania na umowę czy później kartę).

Limit na karcie można zmienić np. poprzez wysłanie dyspozycji w CitiOnline (w formie wiadomości).

Co do ostatniego punktu nic mi nie wiadomo na ten temat.

Czasem jakieś schody się zdarzą, ale po pozytywnej finalizacji satysfakcja jest tym większa. To takie pierwsze koty za płoty ;) Życzę dalszego owocnego bankobrania!

Polecam kk wizzair

OdpowiedzUsuń50 zł w prezencie za korzystanie z konta - wystarczy, że przeniesiesz do nas swoje wynagrodzenie i zrobisz 3 transakcje kartą - premia 50 zł zostanie wypłacona w pierwszym miesiącu następującym po miesiącu, w którym na konto wpłynie wynagrodzenie i zostaną wykonane min. 3 transakcje bezgotówkowe kartą.

OdpowiedzUsuńDotyczy konta T-Mobile i nie wiem czy cos na ten temat było pisane a z tego co widzze w łatwy sposób mozna dodatkowo zarobić 50 zł

odgrzewany kotlrt .promocja dawno opisana .....

UsuńA ile z tą 'promocją' było zamieszania :)

Usuń

OdpowiedzUsuń--

pozdrawiam

Marek

Kwota robi wrażenie. Jestem tu pierwszy raz i nawet temat mnie interesuje. Ale nurtuje pytanie jak wygląda rozliczenie podatków za takie nagrody?

OdpowiedzUsuńPromocje bankowe są tzw. sprzedażą premiową i nie podlegają opodatkowaniu. Utarło się już, że w regulaminach poszczególnych promocji (większości z nich) znajdują się zapisy dot. kwestii podatkowych.

UsuńTeraz w credit agricole za przeniesienie konta z wpływami tez dają kasę. Jeśli na konto będzie wpływało 3000 to w trzecim mcu otrzymuje się 200zl, a jeśli wpływ min 1500 do bonus 100zl

OdpowiedzUsuńDodatkowo nowy program poleceń. Polecany i polecając otrzymują po 50zl

Niesamowite podsumowanie. Nie miałam pojęcia, że coś takiego jest w ogóle możliwe, żeby zarabiać na bankach, które nas okradają. Zastanawia mnie tylko, czy to jest opłacalne tylko przy zakładaniu kont czy np. można coś zyskać biorąc jakiś kredyt gotówkowy??

OdpowiedzUsuńPrzy kredytach również (ale zdecydowanie rzadziej) zdarzają się promocje, w których można dostać coś dodatkowego w bonusie. Kredyt jednak z definicji ma dać zarobić klientowi, bazuje na zupełnie innych potrzebach klienta i to klient ma płacić za kredyt, bo skorzystanie z niego leży w gestii jego woli. Decyzje o koncie są o wiele bardziej spontaniczne i banki bazują na przyciąganiu nowych klientów, bo konto (w odróżnieniu od kredytów) potrzebuje posiadać każdy.

Usuń