Nowy miesiąc przed nami, więc czas przyjrzeć się, które banki oferują najkorzystniejsze oprocentowanie na lokatach i kontach oszczędnościowych.

Poniżej znaleźć można wyłącznie bezpieczne formy lokowania oszczędności w bankach (lokaty i konta), które zapewniają określone odsetki (dzięki stałemu oprocentowaniu). Wszystkie z banków bez wyjątku objęte są Bankowym Funduszem Gwarancyjnym dającym bezpieczeństwo naszym zaskórniakom.

Poniżej znaleźć można wyłącznie bezpieczne formy lokowania oszczędności w bankach (lokaty i konta), które zapewniają określone odsetki (dzięki stałemu oprocentowaniu). Wszystkie z banków bez wyjątku objęte są Bankowym Funduszem Gwarancyjnym dającym bezpieczeństwo naszym zaskórniakom.

5.03.2015 r. - to data ostatniej zmiany (obniżki) stóp procentowych przez Radę Polityki Pieniężnej. Od prawie 26 miesięcy nie zmienia się nic. Teoretycznie nic, bo w praktyce banki w tym czasie i tak wprowadziły sporo obniżek oprocentowania lokat. Z ciekawości sięgnąłem ostatnio po ranking najlepszych lokat z maja 2015 r. Dwa lata temu lokat z oprocentowaniem na poziomie co najmniej 3,0% w skali roku mieliśmy 29. Aktualnie jest ich zaledwie 13 (z czego aż cztery to różne warianty lokaty powitalnej w Idea Banku, a reszta obwarowana jest również warunkami). Wybór więc zawęził się zdecydowanie, a próg załapania się do rankingu obniżyłem do 2,3% w skali roku. Obecnie obejmuje on 50 lokat z 16 banków.

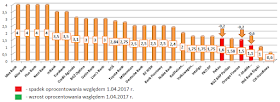

Dziś przedstawiam najlepsze lokaty i konta oszczędnościowe na maj 2017 roku. Przegląd zaczynam od tradycyjnego wykresu ukazującego najlepsze stawki w poszczególnych bankach:

Jak widać ostatni miesiąc znów był okresem względnego spokoju. Trzy banki obniżyły oprocentowanie swych najlepszych lokat, ale są to banki, które raczej nie są bankami pierwszego wyboru jeśli chodzi o korzystną ofertę dla oszczędzających.

Przegląd najlepszych propozycji banków dla oszczędzających dzielę na kilka części dla większej przejrzystości i czytelności tego dość obszernego wpisu. I tak znajdziesz poniżej:

Wszystkie lokaty bankowe z najlepszym obecnie oprocentowaniem od 2,3 do 4% w skali roku znajdziesz w aktualizowanym na bieżąco rankingu lokat bankowych.

Bądź na bieżąco z promocjami banków: Obserwuj @bankobranie na Twitterze.

Od czasu do czasu pojawiają się promocje, w których oszczędzający mogą liczyć na dodatkowe zyski. Takie okazje są warte odnotowania, bo przy obecnie obowiązujących stawkach oprocentowania dodatkowe bonusy zawsze są mile widziane - zwiększają zyski. Taką propozycję ma w chwili obecnej Bank Millennium, który na Koncie Oszczędnościowym Profit daje 2,5% w skali roku nawet do 100 000 zł. Promocyjna stawka oprocentowania gwarantowana jest przez okres 92 dni od momentu wpłaty pierwszych środków na konto oszczędnościowe. Korzystając z okazji otwierania konta w Millennium warto wziąć udział w promocji Money Mania, w której do zdobycia jest gwarantowana nagroda pieniężna w wysokości 100 zł oraz bon 100 zł do wykorzystania w serwisie wakacje.pl, a dodatkowo za płatności kartą i BLIKiem zyskać można do 360 zł. W tej sytuacji stanie się klientem Millennium opłacać się może podwójnie - i ze względu na dobre oprocentowanie konta oszczędnościowego i na gratyfikacje za otwarcie konta. Sprawdź szczegóły promocji Money Mania >>

Część banków zachęcając do skorzystania ze swej oferty nieustannie promuje lokaty z podwyższonym oprocentowaniem. W niektórych przypadkach z promocyjnego depozytu skorzystać można bez dodatkowych zobowiązań, w innych wymagane jest otwarcie konta. Zazwyczaj pojawia się też wymóg spełnienia warunku "nowego klienta" (choć jego definicja bywa różna - czasem trzeba bezwzględnie nie posiadać żadnych umów z danym bankiem kiedykolwiek, a czasem stosowany jest tylko ograniczony okres wykluczenia).

Najkorzystniejsze lokaty w tym przypadku od wielu miesięcy oferuje Idea Bank. Wybrać można jedną z poniższych propozycji:

Z powyższych propozycji skorzystać mogą wyłącznie osoby, które dotąd nie miały żadnych umów z Idea Bankiem, ani nie wnioskowały o jakikolwiek produkt w tym banku.

W przypadku BGŻ Optima oferta powitalna jest nieco bardziej dostępna ze względu na liberalniejszą definicję "nowego klienta". Jest nim bowiem osoba, która w tym banku nie posiada rachunku oszczędnościowego od co najmniej 12 miesięcy. Także więc byli klienci mogą założyć jeden z następujących depozytów:

Grono banków, które do założenia promocyjnej lokaty powitalnej wymagają też otwarcia konta osobistego jest większe. Na szczęście nie w każdym przypadku otwarcie takiego konta będzie się wiązało z koniecznością wykazywania się aktywnością oraz spełniania jakichkolwiek warunków. Konto może być bowiem bezwarunkowo darmowe. Takimi pakietami lokata + bezwarunkowo darmowe konto osobiste są:

Na tle powyższych propozycji skrajnie inaczej prezentuje się oferta Plus Banku. Choć parametry są podobne (ulokować można do 10 000 zł na okres trzech miesięcy i uzyskać średnie oprocentowanie 4% w skali roku), to pojawiają się warunki aktywności by za konto nic nie płacić. Kartą miesięcznie trzeba wykonać płatności na sumę min. 500 zł (co jest warunkiem anulowania opłaty w wysokości 9 zł). Takie wytyczne powodują niestety utratę atrakcyjności tej lokaty.

Oferta powitalna - Dzień dobry w CA w postaci 2-miesięcznej promocyjnej lokaty dostępna jest w Credit Agricole. Tu oprocentowanie wynosi jednak mniej (na chwilę obecną 3,1% w skali roku). Ale za to można ulokować do 50 000 zł. Więcej na ten temat pisałem tutaj.

W myśl zasady "najciemniej pod latarnią" warto sprawdzić czy jakiejś promocyjnej lokaty nie ma w banku, w którym już posiadasz konto. Taką opcją na lepszą stawkę oprocentowania może być lokata mobilna. Nie znajdziesz jej ani w oddziale, ani w bankowości internetowej, a jedynie w aplikacji. Najlepsze stawki w tym przypadku oferują następujące banki:

Z powyższych lokat w Eurobanku, Getin Banku i BZ WBK klient skorzystać może jednorazowo. Wyjątkiem jest Bank Millennium, w którym w danym momencie można posiadać tylko jedną lokatę ale po jej zakończeniu możliwe jest założenie kolejnej.

Lokaty mobilne są też dostępne w innych bankach (Credit Agricole, Pekao, PKO BP, Raiffeisen Polbank), ale tam oferowane oprocentowanie jest już niższe niż 2,3% w skali roku (co nie pozwala im załapać się do prowadzonego przeze mnie rankingu lokat).

Bez wątpienia to najbardziej pożądane lokaty. Zwłaszcza przez tych, którzy wykorzystali już wszystkie możliwe propozycje lokat promocyjnych i powitalnych. Wybór jest w tym przypadku dość mocno ograniczony jeśli chcemy otrzymać oprocentowanie na przyzwoitym poziomie.

Okazje ostatnio się pojawiają, ale są dostępne chwilowo. W kwietniu pojawiły się dwie takie opcje: w Nest Banku do wzięcia było 2,6% dla nowych środków, a Idea Bank zaproponował stawkę do 2,5% bez dodatkowych warunków. Pierwsza z nich dostępna była przez 3 dni, a druga przez niespełna dobę. By więc załapać się na takie lokaty trzeba być czujnym. Czytelników bloga udawało mi się szybko o ofertach informować. Jeśli więc podobnych okazji na dobre lokaty nie chcesz przegapić w przyszłości, zapisz się na bezpłatny newsletter (to najlepszy sposób dowiadywania się o nowych wpisach na blogu):

Na chwilę obecną najlepszymi lokatami na kilka miesięcy są półroczne lokaty Cloud i Fortune (odpowiednio w Idea Banku i Lion's Banku). Oprocentowanie na nich wynosi 2,4% w skali roku, ale... realnie jest mniej, bo aby uzyskać powyższe oprocentowanie równowartość 10% kwoty środków zdeponowanych na lokacie trzeba utrzymywać na nieoprocentowanym rachunku (co daje rzeczywiste oprocentowanie lokaty na poziomie 2,18%). W tych okolicach oprocentowanie można też znaleźć w Toyota Banku. Plan Depozytowy na 160 dni daje oprocentowanie 2,25% w skali roku (trzeba przy tym posiadać lub założyć konto osobiste).

Alternatywą dla lokat na kilka miesięcy są konta oszczędnościowe z gwarancją utrzymania warunków przez określony czas. O nich pisze nieco niżej.

W przypadku lokat na dłuższy okres (zwłaszcza tych 2- i 3-letnich) wybór jest całkiem spory.

Najwyższe stawki w przypadku lokat na 2 lata uzyskać można w Idea Banku (2,7%), Toyota Banku (2,6%) i Nest Banku (2,5%). Z kolei w przypadku okresu trzech lat najlepsze oprocentowanie znaleźć można w Idea Banku i Toyota Banku (po 2,75%). W każdym podanym przypadku oprocentowanie ujęte jest w skali roku.

Wszystkie dostępne propozycje z oprocentowaniem na poziomie co najmniej 2,3% w skali roku znaleźć można w rankingu lokat.

Poniżej pod uwagę biorę wyłącznie konta oszczędnościowe, które gwarantują utrzymanie warunków (w tym oprocentowania) przez określony czas. Dzięki temu takie konto oszczędnościowe potraktować możemy jak lokatę na kilka miesięcy (w przedziale od 3 do 6 miesięcy). A konto oszczędnościowe ma wręcz jeszcze dodatkowe zalety - środki można dopłacać, a także w każdej chwili wypłacić (bez utraty odsetek).

Najlepsze obecnie konta oszczędnościowe z gwarantowanym okresem obowiązywania oprocentowania można znaleźć w następujących bankach:

Konto oszczędnościowe w Orange Finanse na tle konkurencji wyróżnia się nie tylko wysokością oprocentowania, ale też - niestety - dodatkowymi warunkami do spełnienia (by uzyskać stawkę 3,5% trzeba miesięcznie kartą wydawać min. 300 zł), a i kwota dla której obowiązuje podwyższona stawka to maksimum 10 000 zł.

W innych bankach, choć promocyjne oprocentowanie jest niższe to limity są wyższe.

I tak w Deutsche Banku do 100 000 zł można ulokować przy stawce 2,55% w skali roku, gwarantowanej przez bank przez 4 miesiące. W banku tym można założyć samo konto oszczędnościowe ale warto wtedy pamiętać, że każda wypłata środków będzie kosztować 10 zł. Jeśli założysz też konto osobiste (bez karty jest ono darmowe) wtedy uniknięcie takiej opłaty jest możliwe.

W Getin Banku konto oszczędnościowe dostępne jest w kilku wariantach. Najwięcej (2,5% w skali roku) uzyskać mogą osoby które nie są klientami Getin Banku od co najmniej 1.01.2016 r. i teraz zdecydują się założyć konto osobiste (na szczęście darmowe). Szczegółowo ofertę "Na dobry początek" prześwietlam tutaj.

O następnym w zestawieniu Banku Millennium już wspomniałem na wstępie. Na promocyjną ofertę oprocentowania załapać się można aż do 24.06.2017 r. Jeśli konto w Millennium założysz już teraz (a jak wspomniałem w Money Manii dostępnej do 28.05. warto, bo czekają dodatkowe nagrody) to środki na konto oszczędnościowe będziesz mógł wpłacić później (do wspomnianej daty w czerwcu). Środki na promocyjnym oprocentowaniu będą i tak pracować przez 92 dni od momentu pierwszej wpłaty na konto oszczędnościowe.

Ostatni z wymienionych, Eurobank daje 2,5% w skali roku przez okres trzech miesięcy. To propozycja dla nowych klientów i ograniczona kwotowo - na promocyjnym oprocentowaniu ulokować można do 30 000 zł.

Pomocą w wyliczeniu odsetek na lokacie czy koncie oszczędnościowym może być dla Ciebie przygotowany przeze mnie kalkulator odsetek. Jeśli masz jakiekolwiek pytania dotyczące lokat, polecam poradnik: "Lokata bankowa: co to jest, co daje, jak obliczyć odsetki i wszystko co warto wiedzieć".

Wszystkie banki, których lokaty i konta oszczędnościowe opisywane są w powyższym przeglądzie objęte są Bankowym Funduszem Gwarancyjnym. Oznacza to, że w przypadku bankructwa banku otrzymasz swe oszczędności (do równowartości 100 000 euro).

Bądź na bieżąco z promocjami bankowymi i najlepszymi propozycjami dla oszczędzających. Obserwuj @bankobranie na Twitterze i polub na Facebooku:

5.03.2015 r. - to data ostatniej zmiany (obniżki) stóp procentowych przez Radę Polityki Pieniężnej. Od prawie 26 miesięcy nie zmienia się nic. Teoretycznie nic, bo w praktyce banki w tym czasie i tak wprowadziły sporo obniżek oprocentowania lokat. Z ciekawości sięgnąłem ostatnio po ranking najlepszych lokat z maja 2015 r. Dwa lata temu lokat z oprocentowaniem na poziomie co najmniej 3,0% w skali roku mieliśmy 29. Aktualnie jest ich zaledwie 13 (z czego aż cztery to różne warianty lokaty powitalnej w Idea Banku, a reszta obwarowana jest również warunkami). Wybór więc zawęził się zdecydowanie, a próg załapania się do rankingu obniżyłem do 2,3% w skali roku. Obecnie obejmuje on 50 lokat z 16 banków.

Dziś przedstawiam najlepsze lokaty i konta oszczędnościowe na maj 2017 roku. Przegląd zaczynam od tradycyjnego wykresu ukazującego najlepsze stawki w poszczególnych bankach:

Jak widać ostatni miesiąc znów był okresem względnego spokoju. Trzy banki obniżyły oprocentowanie swych najlepszych lokat, ale są to banki, które raczej nie są bankami pierwszego wyboru jeśli chodzi o korzystną ofertę dla oszczędzających.

Przegląd najlepszych propozycji banków dla oszczędzających dzielę na kilka części dla większej przejrzystości i czytelności tego dość obszernego wpisu. I tak znajdziesz poniżej:

- Lokaty promocyjne

- Lokaty bez konta osobistego

- Lokaty z kontem osobistym

- Lokaty mobilne

- Najkorzystniejsze dla każdego

- Lokaty kilkumiesięczne

- Lokaty długoterminowe

- Najlepsze konta oszczędnościowe

Wszystkie lokaty bankowe z najlepszym obecnie oprocentowaniem od 2,3 do 4% w skali roku znajdziesz w aktualizowanym na bieżąco rankingu lokat bankowych.

Bądź na bieżąco z promocjami banków: Obserwuj @bankobranie na Twitterze.

2,5% na 3 miesiące do 100 000 zł + gwarantowane nagrody

Od czasu do czasu pojawiają się promocje, w których oszczędzający mogą liczyć na dodatkowe zyski. Takie okazje są warte odnotowania, bo przy obecnie obowiązujących stawkach oprocentowania dodatkowe bonusy zawsze są mile widziane - zwiększają zyski. Taką propozycję ma w chwili obecnej Bank Millennium, który na Koncie Oszczędnościowym Profit daje 2,5% w skali roku nawet do 100 000 zł. Promocyjna stawka oprocentowania gwarantowana jest przez okres 92 dni od momentu wpłaty pierwszych środków na konto oszczędnościowe. Korzystając z okazji otwierania konta w Millennium warto wziąć udział w promocji Money Mania, w której do zdobycia jest gwarantowana nagroda pieniężna w wysokości 100 zł oraz bon 100 zł do wykorzystania w serwisie wakacje.pl, a dodatkowo za płatności kartą i BLIKiem zyskać można do 360 zł. W tej sytuacji stanie się klientem Millennium opłacać się może podwójnie - i ze względu na dobre oprocentowanie konta oszczędnościowego i na gratyfikacje za otwarcie konta. Sprawdź szczegóły promocji Money Mania >>

Lokaty promocyjne

Część banków zachęcając do skorzystania ze swej oferty nieustannie promuje lokaty z podwyższonym oprocentowaniem. W niektórych przypadkach z promocyjnego depozytu skorzystać można bez dodatkowych zobowiązań, w innych wymagane jest otwarcie konta. Zazwyczaj pojawia się też wymóg spełnienia warunku "nowego klienta" (choć jego definicja bywa różna - czasem trzeba bezwzględnie nie posiadać żadnych umów z danym bankiem kiedykolwiek, a czasem stosowany jest tylko ograniczony okres wykluczenia).

Lokaty bez konta osobistego

Najkorzystniejsze lokaty w tym przypadku od wielu miesięcy oferuje Idea Bank. Wybrać można jedną z poniższych propozycji:

- Lokata Happy - od 500 do 10 000 zł; oprocentowanie uzależnione od wybranego okresu umowy: 4% w skali roku na 2 miesiące, 3,5% w skali roku na 3 miesiące lub 3% w skali roku na 1 miesiąc

- Lokata Happy Pro - od 500 do 25 000 zł; oprocentowanie 3% w skali roku na okres trzech miesięcy

- Lokata Happy Plus - od 10 000,01 do 100 000 zł; oprocentowanie 2,5% w skali roku na okres trzech miesięcy

Z powyższych propozycji skorzystać mogą wyłącznie osoby, które dotąd nie miały żadnych umów z Idea Bankiem, ani nie wnioskowały o jakikolwiek produkt w tym banku.

W przypadku BGŻ Optima oferta powitalna jest nieco bardziej dostępna ze względu na liberalniejszą definicję "nowego klienta". Jest nim bowiem osoba, która w tym banku nie posiada rachunku oszczędnościowego od co najmniej 12 miesięcy. Także więc byli klienci mogą założyć jeden z następujących depozytów:

- Lokata Bezkarna - od 1 000 do 20 000 zł; oprocentowanie 3% w skali roku na okres trzech miesięcy

- Lokata Bezkompromisowa - od 1 000 do 100 000 zł; oprocentowanie 2,5% w skali roku na okres trzech miesięcy

Wraz z otwarciem lokaty bank uruchamia klientowi konto oszczędnościowe. To bezpłatnie prowadzony rachunek, który służy obsłudze lokaty, jak i lokowaniu oszczędności (można na nim uzyskać 2,2% w skali roku dla kwoty do 150 000 zł - stawka ma być utrzymana do 26.07.2017 r.). Lokatę Bezkarną lub Bezkompromisową zerwać można w dowolnym momencie bez utraty odsetek za faktyczny okres utrzymywania środków na depozycie.

Lokaty z kontem osobistym

Grono banków, które do założenia promocyjnej lokaty powitalnej wymagają też otwarcia konta osobistego jest większe. Na szczęście nie w każdym przypadku otwarcie takiego konta będzie się wiązało z koniecznością wykazywania się aktywnością oraz spełniania jakichkolwiek warunków. Konto może być bowiem bezwarunkowo darmowe. Takimi pakietami lokata + bezwarunkowo darmowe konto osobiste są:

- Nest Lokata Witaj - od 1 000 do 10 000 zł; oprocentowanie 4% w skali roku na okres trzech miesięcy - konto (nawet z kartą) otwierane i prowadzone jest bez warunków za 0 zł

- Lokata w Alior Banku - od 1 000 do 10 000 zł; oprocentowanie 4% w skali roku na okres dwóch miesięcy - oferta skierowana jest dla osób otwierających Konto Wyższej Jakości, Rozsądne lub Internetowe. Najlepszym wyborem spośród nich wydaje się Konto Internetowe, które prowadzone jest przez bank za 0 zł bez warunków (ale tylko w przypadku niezamawiania do niego karty płatniczej)

- Lokata Na Wejście - od 500 do 10 000 zł; oprocentowanie 3,5% w skali roku na okres trzech miesięcy - za konto nie zapłacisz nic jeśli wybierzesz eKonto w taryfie standard (bez karty)

Na tle powyższych propozycji skrajnie inaczej prezentuje się oferta Plus Banku. Choć parametry są podobne (ulokować można do 10 000 zł na okres trzech miesięcy i uzyskać średnie oprocentowanie 4% w skali roku), to pojawiają się warunki aktywności by za konto nic nie płacić. Kartą miesięcznie trzeba wykonać płatności na sumę min. 500 zł (co jest warunkiem anulowania opłaty w wysokości 9 zł). Takie wytyczne powodują niestety utratę atrakcyjności tej lokaty.

🔔 W miejscu tym dodam, że jeśli już kartą dużo płacić to lepiej wybrać któreś z kont owocujących zwrotem za płatności kartą. Sprawdź przegląd kont z moneybackiem, dzięki którym wracać może do Ciebie od 1 do 10% wydatków na zakupy.

Oferta powitalna - Dzień dobry w CA w postaci 2-miesięcznej promocyjnej lokaty dostępna jest w Credit Agricole. Tu oprocentowanie wynosi jednak mniej (na chwilę obecną 3,1% w skali roku). Ale za to można ulokować do 50 000 zł. Więcej na ten temat pisałem tutaj.

Lokaty mobilne

W myśl zasady "najciemniej pod latarnią" warto sprawdzić czy jakiejś promocyjnej lokaty nie ma w banku, w którym już posiadasz konto. Taką opcją na lepszą stawkę oprocentowania może być lokata mobilna. Nie znajdziesz jej ani w oddziale, ani w bankowości internetowej, a jedynie w aplikacji. Najlepsze stawki w tym przypadku oferują następujące banki:

Bank

|

Okres

|

Oprocentowanie:

|

Min. kwota

|

Max. kwota

|

Eurobank*

|

1 miesiąc

|

3,50%

|

200 zł

|

10 000 zł

|

Getin Bank

|

2 miesiące

|

3%

|

500 zł

|

10 000 zł

|

BZ WBK

|

4 miesiące

|

2,5%

|

1 000 zł

|

20 000 zł

|

Bank Millennium

|

3 miesiące

|

2,25% (lub 2,5%)**

|

1 000 zł

|

10 000 zł

|

* - lokata dostępna wyłącznie w ciągu 7

dni od aktywacji aplikacji mobilnej

** - wyższa stawka obowiązuje w

przypadku założenia lokaty w aplikacji z wykorzystaniem rozszerzonej

rzeczywistości

|

||||

Z powyższych lokat w Eurobanku, Getin Banku i BZ WBK klient skorzystać może jednorazowo. Wyjątkiem jest Bank Millennium, w którym w danym momencie można posiadać tylko jedną lokatę ale po jej zakończeniu możliwe jest założenie kolejnej.

Lokaty mobilne są też dostępne w innych bankach (Credit Agricole, Pekao, PKO BP, Raiffeisen Polbank), ale tam oferowane oprocentowanie jest już niższe niż 2,3% w skali roku (co nie pozwala im załapać się do prowadzonego przeze mnie rankingu lokat).

Najkorzystniejsze dla każdego

Bez wątpienia to najbardziej pożądane lokaty. Zwłaszcza przez tych, którzy wykorzystali już wszystkie możliwe propozycje lokat promocyjnych i powitalnych. Wybór jest w tym przypadku dość mocno ograniczony jeśli chcemy otrzymać oprocentowanie na przyzwoitym poziomie.

Lokaty kilkumiesięczne

Okazje ostatnio się pojawiają, ale są dostępne chwilowo. W kwietniu pojawiły się dwie takie opcje: w Nest Banku do wzięcia było 2,6% dla nowych środków, a Idea Bank zaproponował stawkę do 2,5% bez dodatkowych warunków. Pierwsza z nich dostępna była przez 3 dni, a druga przez niespełna dobę. By więc załapać się na takie lokaty trzeba być czujnym. Czytelników bloga udawało mi się szybko o ofertach informować. Jeśli więc podobnych okazji na dobre lokaty nie chcesz przegapić w przyszłości, zapisz się na bezpłatny newsletter (to najlepszy sposób dowiadywania się o nowych wpisach na blogu):

Alternatywą dla lokat na kilka miesięcy są konta oszczędnościowe z gwarancją utrzymania warunków przez określony czas. O nich pisze nieco niżej.

Lokaty długoterminowe

W przypadku lokat na dłuższy okres (zwłaszcza tych 2- i 3-letnich) wybór jest całkiem spory.

Najwyższe stawki w przypadku lokat na 2 lata uzyskać można w Idea Banku (2,7%), Toyota Banku (2,6%) i Nest Banku (2,5%). Z kolei w przypadku okresu trzech lat najlepsze oprocentowanie znaleźć można w Idea Banku i Toyota Banku (po 2,75%). W każdym podanym przypadku oprocentowanie ujęte jest w skali roku.

Wszystkie dostępne propozycje z oprocentowaniem na poziomie co najmniej 2,3% w skali roku znaleźć można w rankingu lokat.

Najlepsze konta oszczędnościowe

Poniżej pod uwagę biorę wyłącznie konta oszczędnościowe, które gwarantują utrzymanie warunków (w tym oprocentowania) przez określony czas. Dzięki temu takie konto oszczędnościowe potraktować możemy jak lokatę na kilka miesięcy (w przedziale od 3 do 6 miesięcy). A konto oszczędnościowe ma wręcz jeszcze dodatkowe zalety - środki można dopłacać, a także w każdej chwili wypłacić (bez utraty odsetek).

Najlepsze obecnie konta oszczędnościowe z gwarantowanym okresem obowiązywania oprocentowania można znaleźć w następujących bankach:

Bank

|

Konto

|

Oprocentowanie

|

Kwota objęta promocyjną stawką

|

Okres obowiązywania oprocentowania

|

Dostępność promocji

|

Orange Finanse

|

Konto Oszczędnościowe

|

3,5%

|

do 10 000 zł

|

6 miesięcy

|

do 17.08.2017 r.

|

Deutsche Bank

|

db Konto Oszczędnościowe Plus

|

2,55%

|

do 100 000 zł

|

4 miesiące

|

do odwołania

|

Getin Bank

|

Konto oszczędnościowe „Na dobry

początek”

|

do 2,5%

|

do 100 000 zł

|

122 dni

|

do 31.05.2017 r.

|

Bank Millennium

|

Konto Oszczędnościowe Profit

|

2,5%

|

do 100 000 zł

|

92 dni

|

do 24.06.2017 r.

|

Eurobank

|

Rachunek Ekstra Zysk

|

2,5%

|

do 30 000 zł

|

3 miesiące

|

do odwołania

|

Konto oszczędnościowe w Orange Finanse na tle konkurencji wyróżnia się nie tylko wysokością oprocentowania, ale też - niestety - dodatkowymi warunkami do spełnienia (by uzyskać stawkę 3,5% trzeba miesięcznie kartą wydawać min. 300 zł), a i kwota dla której obowiązuje podwyższona stawka to maksimum 10 000 zł.

W innych bankach, choć promocyjne oprocentowanie jest niższe to limity są wyższe.

I tak w Deutsche Banku do 100 000 zł można ulokować przy stawce 2,55% w skali roku, gwarantowanej przez bank przez 4 miesiące. W banku tym można założyć samo konto oszczędnościowe ale warto wtedy pamiętać, że każda wypłata środków będzie kosztować 10 zł. Jeśli założysz też konto osobiste (bez karty jest ono darmowe) wtedy uniknięcie takiej opłaty jest możliwe.

W Getin Banku konto oszczędnościowe dostępne jest w kilku wariantach. Najwięcej (2,5% w skali roku) uzyskać mogą osoby które nie są klientami Getin Banku od co najmniej 1.01.2016 r. i teraz zdecydują się założyć konto osobiste (na szczęście darmowe). Szczegółowo ofertę "Na dobry początek" prześwietlam tutaj.

O następnym w zestawieniu Banku Millennium już wspomniałem na wstępie. Na promocyjną ofertę oprocentowania załapać się można aż do 24.06.2017 r. Jeśli konto w Millennium założysz już teraz (a jak wspomniałem w Money Manii dostępnej do 28.05. warto, bo czekają dodatkowe nagrody) to środki na konto oszczędnościowe będziesz mógł wpłacić później (do wspomnianej daty w czerwcu). Środki na promocyjnym oprocentowaniu będą i tak pracować przez 92 dni od momentu pierwszej wpłaty na konto oszczędnościowe.

Ostatni z wymienionych, Eurobank daje 2,5% w skali roku przez okres trzech miesięcy. To propozycja dla nowych klientów i ograniczona kwotowo - na promocyjnym oprocentowaniu ulokować można do 30 000 zł.

Pomocą w wyliczeniu odsetek na lokacie czy koncie oszczędnościowym może być dla Ciebie przygotowany przeze mnie kalkulator odsetek. Jeśli masz jakiekolwiek pytania dotyczące lokat, polecam poradnik: "Lokata bankowa: co to jest, co daje, jak obliczyć odsetki i wszystko co warto wiedzieć".

Wszystkie banki, których lokaty i konta oszczędnościowe opisywane są w powyższym przeglądzie objęte są Bankowym Funduszem Gwarancyjnym. Oznacza to, że w przypadku bankructwa banku otrzymasz swe oszczędności (do równowartości 100 000 euro).

Bądź na bieżąco z promocjami bankowymi i najlepszymi propozycjami dla oszczędzających. Obserwuj @bankobranie na Twitterze i polub na Facebooku:

Niby cięcia tylko w takim Pekao czy T-mobile ale ogólnie lekkie cięcia gdzie indziej też są. I nawet długie lokaty też są coraz gorsze bo jeszcze jakiś czas temu bymo możliwe 3% a teraz to marzenie

OdpowiedzUsuńBryndza straszna. Kombinacje alpejskie autora by wykrzesać max z tego co jest na rynku, godne podkreślenia. Dla siebie znajduje co najwyżej oszczędnościowe w Millenium, tudzież 2,7 na 2 lata w idea bank. Smutny i płaski zrobił się rynek. Pozdr.

OdpowiedzUsuńNo niestety. Banki śpią na naszych pieniądzach, kredyty nie idą tak jakby bankowcy chcieli, RPP uśpiona cały czas, zagranica stopy trzyma na rekordowo niskich poziomach. Wszystko wieje w oczy osobom które mają oszczędności. Nadzieją dla mnie były decyzje o podwyżce stóp w USA. Myślałem że nastąpi efekt domina ale już te nadzieję tracę.

UsuńCzemu w zestawie ofert z otwarciem konta nie widzę lokaty "Oferta Powitalna – Dzień Dobry w CA" na 3 % ?

OdpowiedzUsuńBo nie ma takiej lokaty :)

UsuńJakoś pojawiały się kiedyś promocje że były premie za lokatę w BGŻ Optimie czy w Idei a teraz nic nie widać i nic nie słychać :(

OdpowiedzUsuńNie licytują się na oprocentowanie to tym bardziej nie będą się licytować na dorzucanie bonusów.

UsuńJa mam własnie lokatę mobilną w PKO i jestem zadowolony, to akurat moja pierwsza mobilna, na razie bez zarzutów

OdpowiedzUsuńOj szkoda słów Lokata mobilna w PKO BP 1,75% (1,41% netto) przy inflacji w marcu 2,0 % rdr. Takich naiwnych klientów bank potrzebuje, żeby mieć zyski i opłacić podatek bankowy. 0,59% realnej straty wartości pieniądza.

UsuńGdy inflacja wynosi np. 2% to zakładanie lokat poniżej 2,47% nie ma sensu. Bo przy takim poziomie netto wychodzi właśnie 2% więc wychodzimy na zero. Jak zakładasz lokatę <2,47% po prostu tracisz.

UsuńInflacja w Polsce jest bardzo niska - skąd wziąłeś te 2% ???

UsuńGUS podał, że w marcu było własnie 2%.

UsuńJak GUS to podał to bankowo tak jest :)

UsuńMillennium mnie przekonuje z tym kontem oszczędnościowym. Ale pytanie mam dot. lokaty mobilnej. Czy osoba która założy konto w tej promocji Moneymania też może ją założyć?

OdpowiedzUsuńTak, może ją założyć.

UsuńJa jednego nie ogarniam. Czytam w jednej z gazet ranking banków i laurkę dla prezesa ING który wygrał. Bank ten rzekomo taki dobry i bezpieczny jest bo ma świetną relację depozytów wobec udzielanych kredytów. To się pytam: kto tam trzyma te depozyty skoro oprocentowanie lokat to maksymalnie 1% w skali roku?

OdpowiedzUsuńAle na kontach oszczędnościowych ING daje 2% w ciągle powtarzanych promocjach "na start" i "bonus". Myślę, że na tych właśnie kontach klienci trzymają sporą część owych "depozytów". A poza klientami indywidualnymi są jeszcze klienci biznesowi.

UsuńPS. A kto trzyma depozyty w PKO BP, gdzie oprocentowanie jest chyba jeszcze niższe?

zdaję sobie sprawę że gdzieś oszczędności trzeba trzymać. bądźmy jednak szczerzy, nie ma wielkiej różnicy pomiędzy skarpetką a lokatami.

OdpowiedzUsuńkiedyś wyszukiwałem dobrych lokat, jednak jak spadły poniżej 3% po prostu mi to zwisa.

chętnie bym się przyłączył do jakiejś akcji zmuszającej banki do podwyższania %. mam nadzieję że znajdzie się osoba z pomysłem i charyzmą.

pirx

Tylko, że to szukanie najlepszych lokat to jest szukanie parasola ochronnego dla twych pieniędzy przed inflacją. I jeśli masz lokatę 2,5% przy inflacji 2% to jest taka sama sytuacja gdy miałeś lokaty 5% ale inflacja była cirka 4,5%. Skarpetka zawsze daje 0, które w praktyce oznacza że tracisz gdy nie ma deflacji.

UsuńMoże i mały procent, ale i Polacy mają więcej kasy. Mój przykład. Oszczędzam od 2008. Pamiętam jak było po 5-8% na lokatach, czyli dwa, trzy razy więcej. Szczytem możliwości było dla mnie wtedy 10 000 pln, bo byłem studentem. Teraz lat 28 i prawie 150 000 pln oszczędności, także 15 razy więcej niż kilka lat temu. Niby tylko te 2%, ale to tak jakbym 10 000 teraz miał na 30%!!!

UsuńPolacy mają więcej kasy? Od kogo ... pewnie od Wietnamczyków :)

UsuńZastanawiam sie co wybrac jesli mam 10 tys. Mam konto w millenium i zastanawiam sie czy brać lokate mobilna czy KO profit. Zakładając konto oszczednosciowe trzeba wiecej formalności, tak? Lokata to dwa kliknięcia...

OdpowiedzUsuńOtwarcie konta oszcz. i przelew to 3 kliknięcia. A wykorzystaj teraz bo wymagane są nowe środki. Lokatę założysz później bo nie ma wymogu wpłacenia nowych środków. A jak zrobisz w odwrotnej kolejności to za 3 mies. kasa z lokaty nie będzie nowymi środkami na konto oszczędnościowe. Rzecz jasna jeśli będzie promocja.

UsuńWielkie dzięki. Tak zrobiłem :-)

UsuńRPP utrzymuje stopy procentowe na tym samym poziomie od 26 miesięcy, a oferty oszczędnościowe banków są coraz uboższe. Główną przyczyną są duże podwyżki składek na BFG, który został poważnie nadszarpnięty przez bankrutujące SKOK-i, które nawiasem mówiąc nie były nawet ubezpieczone przez BFG :)

OdpowiedzUsuńProblem jest też taki że Polacy ciągle pieniądze do banków wpłacają a nie zabierają. Więc banki nie muszą nawet się starać by przyciągać bo klienci lgną.

UsuńPolacy ciągle pieniądze do banków wpłacają? Skąd więc tak ogromna popularność "chwilówek"?

UsuńBo biedni biednieją a bogaci się jeszcze bardziej bogacą.

UsuńNo i właśnie w tym jest problem i cała zawiłość.

Usuń- Biedni biednieją i idą po chwilówki bo nie dostają kredytów z banków.

- Coraz mniej ludzi bierze kredyty w bankach.

- Banki nie mają co robić z pieniędzmi które przynoszą bogaci.

- Banki mają za dużo pieniędzy więc dają słaby % na lokatach.

Gdyby banki chętniej dawały kredyty biednym to i z czasem dawałyby większy % na lokatach bo musiałby mieć z czego pożyczać. A problemem jest komu pożyczać. No i robią wszystko by do lokat zniechęcić.

To niech obniżą też kredyty!

UsuńNo widzisz, a oni nie chcą mniej zarabiać.

UsuńZobaczyłem lokaty Bezkonkurencyjne w Idea Bank i się przeraziłem. 1 mies:2%, 2 mies. 2,1%, a na 3 mies. 2,2%

OdpowiedzUsuńWcześnie. Zawsze dawali pod koniec miesiąca. Więc nadzieja że coś lepszego jeszcze się pojawić może.

UsuńNiestety. Jest lokata Tylko Teraz na 45 dni i to tylko 2,05% więc nawet gorzej a nie lepiej.

UsuńJest jeszcze ewentualnie Przedsiębiorcza na 3%, jeżeli dobrze pamiętam. Też dla nowych.

UsuńNo ale ta Przedsiębiorcza to dla osób z działalnością gospodarczą a nie dla klientów indywidualnych.

UsuńPozytyw dnia taki że IB utrzymuje 2,5% na Zośka PRO

OdpowiedzUsuńJak nie akceptujecie blisko zerowych zysków przy praktycznie zerowym ryzyku to proponuję obligacje korporacyjne. Konto maklerskie na taki produkt można założyć za darmo a zyski spokojnie 5%. Niestety jest ryzyko (niewykupienie przez emitenta obligacji w terminie a nawet wcale) dlatego trzeba czytać sporo o firmie wypuszczającej obligację i nie rzucać się na te dające 8% i więcej bo to ruletka (w poprzednich latach bywało, że 1/4 emitentów nie wykupiła obligacji)

OdpowiedzUsuńJa niestety już w to sporo wpakowałem dlatego szukam jakiejś lokaty nawet na mierny % bo nie wrzuca się wszystkich jajek do jednego koszyka.

Jest ryzyko jakiekolwiek to jednak odpuszczam. Nawet jeśli lokaty są oprocentowane tak jak są.

UsuńUwaga na Getin!

OdpowiedzUsuńDo prawie 100 mln zł wzrosły straty należącego do biznesmena Leszka Czarneckiego Getin Noble Banku. Obciążeniem dla wyników są składki na BFG oraz odpisy związane z niespłacanymi kredytami. W najbliższych miesiącach bank będzie starał się sprzedać część wierzytelności, opiewających na kilkaset milionów złotych.

Źródło: PAP, 16-05-2017.

Getin stąpa na cienkim lodzie już od kilku lat, a konkretnie od czasów, gdy wyszły na jaw ich praktyki w kwestii tzw. 'struktur' i pożyczek we 'franku' - zbyt duży, żeby upadł?

Usuń