Czas przyjrzeć się, gdzie można znaleźć najlepsze produkty oszczędnościowe na maj.

Miniony miesiąc dla oszczędzających przyniósł kilka niespodzianek i to całkiem pozytywnych. Najlepiej wspomnieć będzie lokatę 3,5%, którą w praktyce bez szczególnych warunków zaproponował jeden z banków. A takiej stawki nie widzieliśmy już od dawna.

Miniony miesiąc dla oszczędzających przyniósł kilka niespodzianek i to całkiem pozytywnych. Najlepiej wspomnieć będzie lokatę 3,5%, którą w praktyce bez szczególnych warunków zaproponował jeden z banków. A takiej stawki nie widzieliśmy już od dawna.

Lokata 3% w skali roku. Albo 3,2% bez żadnych warunków. Albo nawet 3,5% z darmowym kontem osobistym, w praktyce bez limitów kwotowych. To nie marzenia osoby szukającej jak najlepszego oprocentowania dla swych oszczędności. To faktycznie dostępne propozycje, którymi w ostatnim czasie uraczyły nas banki. Sprawdzam więc, co z nich dostępne jest na maj i gdzie można znaleźć obecnie najlepiej oprocentowane lokaty i konta oszczędnościowe. Wybór zrobił się całkiem spory, a oferty lepsze mimo faktu, że Rada Polityki Pieniężnej już od ponad trzech lat stopy procentowe utrzymuje na tym samym - rekordowo niskim - poziomie.

Na początek jednak tradycyjny wykres. To przegląd najlepszych lokat w poszczególnych bankach - swoisty crème de la crème oprocentowania depozytów w każdym z banków:

Po tym wykresie widać umiarkowany spokój - nie ma już tyle czerwieni, która oznaczała spadki oprocentowania i jeszcze swego czasu dominowała na wykresie. A są wzrosty oprocentowania (choć oczywiście nie takie jakich byśmy sobie życzyli).

Celem ułatwienia poniższego przeglądu, bardzo długiego i obfitującego w omówienie wielu różnych propozycji banków, opisywane produkty bankowe podzieliłem na kilka grup:

Na początek o tym co jest główną tematyką bloga, czyli o promocjach bankowych, dzięki którym zyskać można gwarantowane premie czy bonusy za skorzystanie z wybranych produktów i spełnienie określonych warunków. Ale wymienię tu te, które idealnie wiążą się z najlepszymi propozycjami dla oszczędzających. Można więc upiec dwie pieczenie na jednym ogniu, a więc zyskać dzięki odsetkom, ale i też dzięki dodatkowym gratyfikacjom. Oto najlepsze opcje:

W ubiegłym miesiącu Credit Agricole zmienił wiele. Od wyglądu strony internetowej, poprzez ofertę kont osobistych po promocje powitalne dla klientów (w tym promocje oprocentowania). I w ten sposób z kontem osobistym zyskać można nawet do 350 zł (łącząc ze sobą dwie promocje), a na koncie oszczędnościowym oprocentowanie na poziomie aż 3%. I to nie dla jakiejś małej kwoty, ale nawet do 100 000 zł przez okres 4 miesięcy. Sprawdź szczegóły >>

W ubiegłym miesiącu Credit Agricole zmienił wiele. Od wyglądu strony internetowej, poprzez ofertę kont osobistych po promocje powitalne dla klientów (w tym promocje oprocentowania). I w ten sposób z kontem osobistym zyskać można nawet do 350 zł (łącząc ze sobą dwie promocje), a na koncie oszczędnościowym oprocentowanie na poziomie aż 3%. I to nie dla jakiejś małej kwoty, ale nawet do 100 000 zł przez okres 4 miesięcy. Sprawdź szczegóły >>

BZ WBK oferuje oprocentowanie w wysokości 2,7% w skali roku do 100 000 zł. Jest to propozycja konta oszczędnościowe, ale z gwarancją utrzymania powyższych warunków do 30.07.2018 r., więc w praktyce można sobie zapewnić powyższe zasady przez okres 3 miesięcy. Z oferty skorzystać mogą zarówno nowi, jak i obecni klienci banku. Dla pierwszych jest premia 150 zł na start, a dla nowych i obecnych też do 300 zł za zapewnienie wpływów. Sprawdź szczegóły >>

BZ WBK oferuje oprocentowanie w wysokości 2,7% w skali roku do 100 000 zł. Jest to propozycja konta oszczędnościowe, ale z gwarancją utrzymania powyższych warunków do 30.07.2018 r., więc w praktyce można sobie zapewnić powyższe zasady przez okres 3 miesięcy. Z oferty skorzystać mogą zarówno nowi, jak i obecni klienci banku. Dla pierwszych jest premia 150 zł na start, a dla nowych i obecnych też do 300 zł za zapewnienie wpływów. Sprawdź szczegóły >>

W banku, który działa pod marką telekomu, ale obsługiwany jest przez Alior Bank, nowi klienci (którzy konta w T-Mobile Usługi Bankowe nie mają co najmniej od 1.04.2017 r.) witani są promocją oprocentowania na koncie oszczędnościowym. Na 92 dni uzyskać można stawkę 3% w skali roku dla kwoty do 50 000 zł. By tak się stało, trzeba jednak też założyć konto osobiste. Wybrać można w tym przypadku Konto Freemium (bez karty, jeśli nie chcesz aktywnie korzystać z konta i karty, a rachunek chcesz mieć bez warunków darmowy) albo Konto Premium. To drugie jest wskazane, gdy chcesz dodatkowo zarabiać. A można zyskiwać dzięki zwrotowi za płatności kartą wydawaną do konta. Bank co miesiąc odda Ci 25 zł, jeśli wykonasz transakcje na sumę min. 500 zł. Zarabiać tak można przez 6 miesięcy, więc do wzięcia jest 150 zł. Sprawdź szczegóły >>

W banku, który działa pod marką telekomu, ale obsługiwany jest przez Alior Bank, nowi klienci (którzy konta w T-Mobile Usługi Bankowe nie mają co najmniej od 1.04.2017 r.) witani są promocją oprocentowania na koncie oszczędnościowym. Na 92 dni uzyskać można stawkę 3% w skali roku dla kwoty do 50 000 zł. By tak się stało, trzeba jednak też założyć konto osobiste. Wybrać można w tym przypadku Konto Freemium (bez karty, jeśli nie chcesz aktywnie korzystać z konta i karty, a rachunek chcesz mieć bez warunków darmowy) albo Konto Premium. To drugie jest wskazane, gdy chcesz dodatkowo zarabiać. A można zyskiwać dzięki zwrotowi za płatności kartą wydawaną do konta. Bank co miesiąc odda Ci 25 zł, jeśli wykonasz transakcje na sumę min. 500 zł. Zarabiać tak można przez 6 miesięcy, więc do wzięcia jest 150 zł. Sprawdź szczegóły >>

Warto też przyjrzeć się najnowszej propozycji Alior Banku. Tutaj za otwarcie konta i spełnienie prostych warunków załapać się można na promocję z gwarantowanym bonem 150 zł do zrealizowana na Allegro (akcja dostępna jest już jednak tylko do 13.05.2018 r.). Otwierane w promocji Konto Jakże Osobiste zapewnia też możliwość korzystania z wysokiego oprocentowania na koncie oszczędnościowym. To stawka 3%, którą bank gwarantuje dla kwoty do 20 000 zł aż do 31.12.2018 r. (jest to obecnie najdłuższa tego typu gwarancja). Sprawdź szczegóły >>

Warto też przyjrzeć się najnowszej propozycji Alior Banku. Tutaj za otwarcie konta i spełnienie prostych warunków załapać się można na promocję z gwarantowanym bonem 150 zł do zrealizowana na Allegro (akcja dostępna jest już jednak tylko do 13.05.2018 r.). Otwierane w promocji Konto Jakże Osobiste zapewnia też możliwość korzystania z wysokiego oprocentowania na koncie oszczędnościowym. To stawka 3%, którą bank gwarantuje dla kwoty do 20 000 zł aż do 31.12.2018 r. (jest to obecnie najdłuższa tego typu gwarancja). Sprawdź szczegóły >>

Bądź na bieżąco z promocjami: Obserwuj @bankobranie na Twitterze.

Wraz z otwarciem lokaty, bank klientowi zakłada również Konto Oszczędnościowe Smart. To bezwarunkowo darmowy rachunek, który służy obsłudze lokat w BGŻ Optima, ale i lokowaniu oszczędności (ze stawką 2,6% w skali roku, obowiązującą dla "nowych środków").

Alior Bank dla nowych klientów, którzy dotąd w żaden sposób z nim nie współpracowali, także ma lokatę powitalną bez konieczności zakładania konta. Uzyskać można na niej 2,5% w skali roku na okres 90 lub 186 dni (dla kwoty nawet 200 000 zł).

Bardzo dobre - jak na obecne czasy - oprocentowanie można uzyskać też w kilku innych bankach. By jednak skorzystać z takich lokat, niezbędne jest otwarcie konta osobistego, które w większości przypadków jest na szczęście bez warunków darmowe.

Najlepsza lokata na maj wśród lokat, które można założyć z kontem, jest w ofercie Nest Banku. To Nest Lokata Witaj ze stawką 4% w skali roku dla kwoty do 10 000 zł. Założyć można ją na 3 lub 6 miesięcy, przy czym pierwszy z okresów nie wymaga spełniania żadnych dodatkowych warunków. Jeśli promocyjnym oprocentowaniem chcesz się cieszyć przez pół roku, to na konto musisz zapewnić wpływy wynagrodzenia lub innych świadczeń (sprawdź szczegóły).

W mBanku dostępna jest z kolei mLokata na Wejście - można na nią wpłacić do 10 000 zł i na okres 3 miesięcy uzyskać oprocentowanie 3,5% w skali roku. By nie płacić za konto (bez warunków), otwierając je, wybierz eKonto w taryfie standard bez karty.

Jeśli powyższe lokaty nie satysfakcjonują Cię ze względu na kwotę jaką można ulokować, to z większymi środkami skorzystać możesz z lokaty dbNET Premium w Deutsche Banku. Na 3% i na rok ulokować można od 20 000 do 100 000 zł, a konto w prosty sposób można mieć za 0 zł.

Po kontach darmowych (w praktyce) bez warunków, czas jeszcze na lokatę w banku, który wymaga jednak aktywności, by uniknąć opłat. To Plus Bank, gdzie 3-miesięczna lokata do 10 000 zł ma średnie oprocentowanie na poziomie 4% w skali roku.

W tym miejscu przyglądam się lokatom, które nie są pokusą do stania się klientem danego banku, ale na pewno warto zwrócić na nie uwagę, gdy już konto w tym banku posiadasz. Z poniższych propozycji skorzystać można wyłącznie za pośrednictwem aplikacji mobilnej.

Po miesiącach bezruchu w tej kategorii lokat, uwagę warto zwrócić na Lokatę Urodzinową. To propozycja Banku Millennium, będąca prezentem z okazji urodzin klienta (warunkiem skorzystania z lokaty jest jeszcze posiadanie konta w Banku Millennium co najmniej od 4 dni przed urodzinami). Lokatę można założyć w ciągu 30 dni od swych urodzin. Stawka 3% wygląda okazale, ale obowiązuje wyłącznie przez miesiąc (bo na taki okres jest Lokata Urodzinowa) i dla kwoty do 10 000 zł.

Z wszystkich powyższych lokat mobilnych skorzystać można jednorazowo, za wyjątkiem Lokaty Mobilnej w Banku Millennium, gdzie po zakończeniu jednej lokaty można założyć kolejną tego typu.

Poniżej prezentuję lokaty, które mogą założyć zarówno nowi, jak i obecni klienci banków. Wymogiem, który może się jednak pojawiać, jest posiadanie lub założenie konta osobistego (które w znakomitej większości bywają jednak darmowe bez warunków, gdy nie wyrobisz do nich karty płatniczej), a także wpłacenie "nowych środków". Ale o szczegółach niżej.

Miniony miesiąc, a właściwie jego końcówka to okres, w którym poszukiwacze jak najwyższego oprocentowania narzekać na nic nie mogą. Wybór pojawił się bowiem całkiem duży, a wszystko za sprawą przede wszystkim Idea Banku, ale i Nest Banku. W pierwszym z tych banków pojawiła się Lokata Bezkonkurencyjna z oprocentowaniem do 3,5% w skali roku na 3 miesiące. Najwyższa stawka została przewidziana dla posiadaczy konta osobistego, ale i bez niego bank dał solidne 3,2% w skali roku. Z drugiej jednak strony konto i tak jest bez warunków za 0 zł, więc dla wyższego oprocentowania warto z niego skorzystać. Innych warunków już bank nie stawia, a ulokować można dowolne kwoty oszczędności (do 1 miliona na lokacie, choć sugerowałbym jednak pamiętać o limitach BFG). Jeśli ktoś woli dłuższy okres to jeszcze do wyboru ma Lokatę Na Majówkę Plus, która na rok da oprocentowanie 3% w skali roku.

W Nest Banku postawiono z kolei na podwyższone oprocentowanie lokat dla nowych środków. Wśród dotychczas dostępnych okresów depozytu pojawił się też nowy wariant - lokata na 4 miesiące z oprocentowaniem 3% w skali roku (dla posiadaczy konta) lub 2,8% w skali roku dla tych, którzy konta w Nest Banku nie posiadają i zakładać nie chcą. Tu również wpłacić można większe kwoty (bank dopuszcza ulokowanie nawet do 2 milionów złotych).

Stan przedstawiony w niniejszym wpisie obowiązuje na dzień 1.05.2018 r. Na bieżąco aktualizowany ranking lokat znajdziesz tutaj.

Dla preferujących krótszy, kilkumiesięczny okres lokowania środków w banku, dobrą alternatywą dla lokat są też konta oszczędnościowe z gwarancją utrzymania oprocentowania i warunków przez określony czas. O nich pisze jednak nieco niżej.

Wybierając lokatę na kilkanaście miesięcy czy nawet na kilka lat, warto mieć na uwadze, że tak długa perspektywa czasowa może wiązać się ze zmiennością stóp procentowych. Jeśli te miałyby wzrosnąć, to Twa lokata długoterminowa może okazać się niekorzystnym rozwiązaniem (bo stawka oprocentowania się nie zmieni, gdy nowe lokaty będą oferowane na lepszych warunkach). Choć oczywiście może też ziścić się scenariusz odwrotny ,według którego stopy procentowe będą spadać. W takiej sytuacji okażesz się beneficjentem stałego oprocentowania na swej lokacie. Ale jaka będzie przyszłość? To trudno przewidzieć, więc trzeba polegać na własnej intuicji.

W chwili obecnej najwyżej oprocentowane 2-letnie lokaty bankowe proponują: Nest Bank (2,8% w skali roku dla nowych środków i dla posiadaczy konta), Toyota Bank (z kontem) i Nest Bank ale już bez konta i Santander Consumer Bank (po 2,6%) oraz Idea Bank (2,5% w skali roku). Na okres 3 lat najlepsze lokaty bankowe znaleźć można w Idea Banku, Lion's Banku i Toyota Banku (po 2,75% w skali roku), Sntander Consumer Banku (2,7%) i Eurobanku (2,6%).

Sprawdź na bieżąco aktualizowany ranking najlepszych lokat bankowych, który obejmuje kilkadziesiąt lokat krótko- i długoterminowych z oprocentowaniem od 2,3 do 4% w skali roku.

Dotąd w zestawieniu najlepszych kont oszczędnościowych uwzględniałem wszystkie te, które oferowały stawkę oprocentowania powyżej 2,3% w skali roku. W ostatnim czasie w bankach zapanowała moda na konta oszczędnościowe i taki wręcz wyścig na to kto da więcej, że postanowiłem o skróceniu zestawienia do banków, które proponują ponad 2,5% w skali roku. Mimo podniesienia poprzeczki, ciągle jest z czego wybierać.

A nad wyborem konta oszczędnościowego warto się pochylić, gdyż w wielu przypadkach korzystanie z niego jest lepsze niż z lokat krótkoterminowych. Tym bardziej, gdy oprocentowanie na takich depozytach nie powala. Tymczasem na kontach oszczędnościowych ujętych w poniższym rankingu mamy gwarancję utrzymania warunków przez określony czas, więc możemy wyliczyć sobie spodziewane zyski. Konto ma też tę przewagę, że pozwala dopłacać środki, jak i w każdej chwili je wypłacić (bez utraty odsetek za okres faktycznego utrzymywania oszczędności). Jest zatem wiele plusów w konfrontacji z lokatą bankową. A obecnie główny plus kont oszczędnościowych to oprocentowanie.

Porównując z zeszłomiesięcznym zestawieniem zaszło wiele zmian. Na pozycję lidera wskoczył Credit Agricole, który oferuje najwyższe oprocentowanie na koncie oszczędnościowym w maju (przynajmniej na samym początku miesiąca). Jest to stawka 3% w skali roku na 4 miesiące i dla kwoty nawet 100 000 zł. Dodatkowo otwierając konto w tym banku można sporo zyskać - o czym już wspominałem - szczegóły znajdziesz we wpisie prześwietlającym nowości w Credit Agricole.

Po 3% w skali roku oferują jeszcze 3 banki. Ale różnic w tych ofertach jest sporo - zarówno jeśli chodzi o kwotę, jaką obejmuje promocja, czas obowiązywania podwyższonego oprocentowania, a także okres dostępności promocji.

Najwięcej, bo do 50 000 zł ulokować można w T-Mobile Usługi Bankowe. Oprocentowanie na poziomie 3% obowiązuje przez 92 dni od otwarcia konta oszczędnościowego, a na promocję można załapać się do końca czerwca. W Alior Banku data dostępności, jak i obowiązywania stawki 3% zostały ustalone na 31.12.2018 r., a więc do końca roku można będzie korzystać z promocyjnego oprocentowanie, ale dla kwoty maksimum 20 000 zł (ta oferta jest jedną z korzyści przy Koncie Jakże Osobistym, które założyć można w promocji z bonem 150 zł do wykorzystania na Allegro). Najwięcej ograniczeń dotyczy propozycji Nest Banku. Bo tutaj na promocję łapią się wyłącznie nowi klienci, którzy konto założą za pośrednictwem wideorozmowy. Na 3% w skali roku można wpłacić nie więcej niż 10 000 zł, a oprocentowanie to obowiązuje w ograniczonym okresie, który w najlepszym przypadku wynosi 3 miesiące (najwięcej zależy od daty otwarcia rachunku - więcej na ten temat przeczytasz tutaj).

W kolejnych dwóch bankach (Millennium i BZ WBK) oprocentowanie jest już niższe (2,7% w skali roku)... ale za to można wpłacać większe kwoty. W przypadku Banku Millennium jest to nawet 200 000 zł, a w BZ WBK połowa tej kwoty. Przy czym w Millennium wymagane jest wpłacenie nowych środków, a w BZ WBK z propozycji skorzystać mogą wszyscy, bez dodatkowych warunków.

Wszystkie lokaty i konta oszczędnościowe opisane w powyższym przeglądzie oferowane są przez banki, które obejmuje Bankowy Fundusz Gwarancyjny, a to oznacza ochronę dla Twych środków do kwoty będącej równowartością 100 000 euro (w niektórych przypadkach limit jest wyższy).

Jeżeli w prosty sposób chcesz wyliczyć spodziewane zyski z lokaty lub konta oszczędnościowego, to na blogu do Twej dyspozycji jest prosty i intuicyjny kalkulator odsetek. A w sytuacji jakicholwiek pytań dotyczących lokat, zachęcam do zapoznania z poradnikiem: "Lokata bankowa: co to jest, co daje, jak obliczyć odsetki i wszystko co warto wiedzieć".

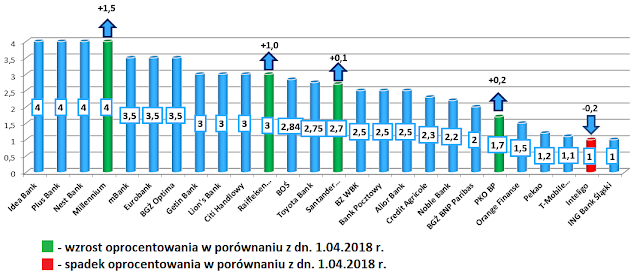

Lokata 3% w skali roku. Albo 3,2% bez żadnych warunków. Albo nawet 3,5% z darmowym kontem osobistym, w praktyce bez limitów kwotowych. To nie marzenia osoby szukającej jak najlepszego oprocentowania dla swych oszczędności. To faktycznie dostępne propozycje, którymi w ostatnim czasie uraczyły nas banki. Sprawdzam więc, co z nich dostępne jest na maj i gdzie można znaleźć obecnie najlepiej oprocentowane lokaty i konta oszczędnościowe. Wybór zrobił się całkiem spory, a oferty lepsze mimo faktu, że Rada Polityki Pieniężnej już od ponad trzech lat stopy procentowe utrzymuje na tym samym - rekordowo niskim - poziomie.

Na początek jednak tradycyjny wykres. To przegląd najlepszych lokat w poszczególnych bankach - swoisty crème de la crème oprocentowania depozytów w każdym z banków:

Po tym wykresie widać umiarkowany spokój - nie ma już tyle czerwieni, która oznaczała spadki oprocentowania i jeszcze swego czasu dominowała na wykresie. A są wzrosty oprocentowania (choć oczywiście nie takie jakich byśmy sobie życzyli).

Celem ułatwienia poniższego przeglądu, bardzo długiego i obfitującego w omówienie wielu różnych propozycji banków, opisywane produkty bankowe podzieliłem na kilka grup:

- Promocyjne okazje

- Z okazjami do bankobrania

- Lokaty bez konta osobistego

- Lokaty z kontem osobistym

- Lokaty mobilne

- Najkorzystniejsze dla każdego

- Lokaty kilkumiesięczne

- Lokaty długoterminowe

- Najlepsze konta oszczędnościowe

Z okazjami do bankobrania

Na początek o tym co jest główną tematyką bloga, czyli o promocjach bankowych, dzięki którym zyskać można gwarantowane premie czy bonusy za skorzystanie z wybranych produktów i spełnienie określonych warunków. Ale wymienię tu te, które idealnie wiążą się z najlepszymi propozycjami dla oszczędzających. Można więc upiec dwie pieczenie na jednym ogniu, a więc zyskać dzięki odsetkom, ale i też dzięki dodatkowym gratyfikacjom. Oto najlepsze opcje:

Credit Agricole: 3% do 100 000 zł + 350 zł

BZ WBK: 2,7% do 100 000 zł + 450 zł

T-Mobile Usługi Bankowe: 3% do 50 000 zł i zwroty do 150 zł

150 zł do wydania na Allegro i 3% gwarantowane do końca roku

Bądź na bieżąco z promocjami: Obserwuj @bankobranie na Twitterze.

Lokaty bez konta osobistego

Pierwsze miejsce w zestawieniu lokat bez konta niezmiennie zajmuje Idea Bank. Tu bowiem założyć można lokatę z oprocentowaniem nawet 4% w skali roku. Wariantów jest jednak kilka. Wybrać można jedną z poniższych opcji:

- Lokata Happy - od 500 do 10 000 zł. Stawka oprocentowania zależy od okresu depozytu i wynosi:

- 4% w skali roku w przypadku 2 miesięcy;

- 3,5% w skali roku na 3 miesiące lub

- 3% w skali roku na 1 miesiąc.

- Lokata Happy Pro - 3-miesięczny depozyt, którego oprocentowanie uzależnione jest z kolei od wpłaconej kwoty i wynosi:

- 3,5% w skali roku dla kwoty od 10 000 do 25 000 zł lub

- 2,7% w skali roku dla kwoty od 25 000,01 do 100 000 zł.

Lokata Happy czy Lokata Happy Pro jest jednak propozycją wyłącznie dla nowych klientów, którzy dotąd nie mieli żadnej umowy, ani nie wnioskowali o jakikolwiek produkt w Idea Banku (ani w Lion's Banku, który jest oddziałem Idea Banku).

W BGŻ Optima promocyjne lokaty powitalne również mogą założyć nowi klienci... ale wymogi wobec nich są o wiele bardziej liberalne. Wystarczy bowiem 12 miesięcy nie posiadać rachunku oszczędnościowego w tym banku i już można powrócić i wybrać jeden z poniższych depozytów. A są to lokaty internetowe:

- Lokata Bezkarna - dla kwoty od 1 000 do 20 000 zł oprocentowanie wynosi 3,5% w skali roku na okres 3 miesięcy.

- Lokata Bezkompromisowa - dla kwoty od 1 000 do 100 000 zł oprocentowanie wynosi 2,7% w skali roku na okres 3 miesięcy.

Wraz z otwarciem lokaty, bank klientowi zakłada również Konto Oszczędnościowe Smart. To bezwarunkowo darmowy rachunek, który służy obsłudze lokat w BGŻ Optima, ale i lokowaniu oszczędności (ze stawką 2,6% w skali roku, obowiązującą dla "nowych środków").

Alior Bank dla nowych klientów, którzy dotąd w żaden sposób z nim nie współpracowali, także ma lokatę powitalną bez konieczności zakładania konta. Uzyskać można na niej 2,5% w skali roku na okres 90 lub 186 dni (dla kwoty nawet 200 000 zł).

Najlepsze lokaty z kontem osobistym

Bardzo dobre - jak na obecne czasy - oprocentowanie można uzyskać też w kilku innych bankach. By jednak skorzystać z takich lokat, niezbędne jest otwarcie konta osobistego, które w większości przypadków jest na szczęście bez warunków darmowe.

Najlepsza lokata na maj wśród lokat, które można założyć z kontem, jest w ofercie Nest Banku. To Nest Lokata Witaj ze stawką 4% w skali roku dla kwoty do 10 000 zł. Założyć można ją na 3 lub 6 miesięcy, przy czym pierwszy z okresów nie wymaga spełniania żadnych dodatkowych warunków. Jeśli promocyjnym oprocentowaniem chcesz się cieszyć przez pół roku, to na konto musisz zapewnić wpływy wynagrodzenia lub innych świadczeń (sprawdź szczegóły).

W mBanku dostępna jest z kolei mLokata na Wejście - można na nią wpłacić do 10 000 zł i na okres 3 miesięcy uzyskać oprocentowanie 3,5% w skali roku. By nie płacić za konto (bez warunków), otwierając je, wybierz eKonto w taryfie standard bez karty.

Jeśli powyższe lokaty nie satysfakcjonują Cię ze względu na kwotę jaką można ulokować, to z większymi środkami skorzystać możesz z lokaty dbNET Premium w Deutsche Banku. Na 3% i na rok ulokować można od 20 000 do 100 000 zł, a konto w prosty sposób można mieć za 0 zł.

Po kontach darmowych (w praktyce) bez warunków, czas jeszcze na lokatę w banku, który wymaga jednak aktywności, by uniknąć opłat. To Plus Bank, gdzie 3-miesięczna lokata do 10 000 zł ma średnie oprocentowanie na poziomie 4% w skali roku.

Lokaty mobilne

W tym miejscu przyglądam się lokatom, które nie są pokusą do stania się klientem danego banku, ale na pewno warto zwrócić na nie uwagę, gdy już konto w tym banku posiadasz. Z poniższych propozycji skorzystać można wyłącznie za pośrednictwem aplikacji mobilnej.

Bank

|

Okres

|

Oprocentowanie:

|

Min. kwota

|

Max. kwota

|

Eurobank*

|

1 miesiąc

|

3,50%

|

200 zł

|

10 000 zł

|

Getin Bank

|

2 miesiące

|

3%

|

500 zł

|

10 000 zł

|

Bank Millennium**

|

1 miesiąc

|

3%

|

1 000 zł

|

10 000 zł

|

BZ WBK

|

4 miesiące

|

2,5%

|

1 000 zł

|

20 000 zł

|

Bank Millennium

|

3 miesiące

|

2,25% (lub 2,5%)***

|

1 000 zł

|

10 000 zł

|

* - lokata dostępna wyłącznie w ciągu 7 dni

od aktywacji aplikacji mobilnej

** -

lokata dostępna wyłącznie w ciągu 30 dni od urodzin; celem jest założenia

niezbędne jest wykorzystanie rozszerzonej rzeczywistości

*** - wyższa stawka obowiązuje w

przypadku założenia lokaty w aplikacji z wykorzystaniem rozszerzonej

rzeczywistości

|

||||

Po miesiącach bezruchu w tej kategorii lokat, uwagę warto zwrócić na Lokatę Urodzinową. To propozycja Banku Millennium, będąca prezentem z okazji urodzin klienta (warunkiem skorzystania z lokaty jest jeszcze posiadanie konta w Banku Millennium co najmniej od 4 dni przed urodzinami). Lokatę można założyć w ciągu 30 dni od swych urodzin. Stawka 3% wygląda okazale, ale obowiązuje wyłącznie przez miesiąc (bo na taki okres jest Lokata Urodzinowa) i dla kwoty do 10 000 zł.

Z wszystkich powyższych lokat mobilnych skorzystać można jednorazowo, za wyjątkiem Lokaty Mobilnej w Banku Millennium, gdzie po zakończeniu jednej lokaty można założyć kolejną tego typu.

Najkorzystniejsze lokaty bankowe dla każdego

Poniżej prezentuję lokaty, które mogą założyć zarówno nowi, jak i obecni klienci banków. Wymogiem, który może się jednak pojawiać, jest posiadanie lub założenie konta osobistego (które w znakomitej większości bywają jednak darmowe bez warunków, gdy nie wyrobisz do nich karty płatniczej), a także wpłacenie "nowych środków". Ale o szczegółach niżej.

Lokaty kilkumiesięczne

Miniony miesiąc, a właściwie jego końcówka to okres, w którym poszukiwacze jak najwyższego oprocentowania narzekać na nic nie mogą. Wybór pojawił się bowiem całkiem duży, a wszystko za sprawą przede wszystkim Idea Banku, ale i Nest Banku. W pierwszym z tych banków pojawiła się Lokata Bezkonkurencyjna z oprocentowaniem do 3,5% w skali roku na 3 miesiące. Najwyższa stawka została przewidziana dla posiadaczy konta osobistego, ale i bez niego bank dał solidne 3,2% w skali roku. Z drugiej jednak strony konto i tak jest bez warunków za 0 zł, więc dla wyższego oprocentowania warto z niego skorzystać. Innych warunków już bank nie stawia, a ulokować można dowolne kwoty oszczędności (do 1 miliona na lokacie, choć sugerowałbym jednak pamiętać o limitach BFG). Jeśli ktoś woli dłuższy okres to jeszcze do wyboru ma Lokatę Na Majówkę Plus, która na rok da oprocentowanie 3% w skali roku.

W Nest Banku postawiono z kolei na podwyższone oprocentowanie lokat dla nowych środków. Wśród dotychczas dostępnych okresów depozytu pojawił się też nowy wariant - lokata na 4 miesiące z oprocentowaniem 3% w skali roku (dla posiadaczy konta) lub 2,8% w skali roku dla tych, którzy konta w Nest Banku nie posiadają i zakładać nie chcą. Tu również wpłacić można większe kwoty (bank dopuszcza ulokowanie nawet do 2 milionów złotych).

Stan przedstawiony w niniejszym wpisie obowiązuje na dzień 1.05.2018 r. Na bieżąco aktualizowany ranking lokat znajdziesz tutaj.

Dla preferujących krótszy, kilkumiesięczny okres lokowania środków w banku, dobrą alternatywą dla lokat są też konta oszczędnościowe z gwarancją utrzymania oprocentowania i warunków przez określony czas. O nich pisze jednak nieco niżej.

Lokaty długoterminowe

Wybierając lokatę na kilkanaście miesięcy czy nawet na kilka lat, warto mieć na uwadze, że tak długa perspektywa czasowa może wiązać się ze zmiennością stóp procentowych. Jeśli te miałyby wzrosnąć, to Twa lokata długoterminowa może okazać się niekorzystnym rozwiązaniem (bo stawka oprocentowania się nie zmieni, gdy nowe lokaty będą oferowane na lepszych warunkach). Choć oczywiście może też ziścić się scenariusz odwrotny ,według którego stopy procentowe będą spadać. W takiej sytuacji okażesz się beneficjentem stałego oprocentowania na swej lokacie. Ale jaka będzie przyszłość? To trudno przewidzieć, więc trzeba polegać na własnej intuicji.

W chwili obecnej najwyżej oprocentowane 2-letnie lokaty bankowe proponują: Nest Bank (2,8% w skali roku dla nowych środków i dla posiadaczy konta), Toyota Bank (z kontem) i Nest Bank ale już bez konta i Santander Consumer Bank (po 2,6%) oraz Idea Bank (2,5% w skali roku). Na okres 3 lat najlepsze lokaty bankowe znaleźć można w Idea Banku, Lion's Banku i Toyota Banku (po 2,75% w skali roku), Sntander Consumer Banku (2,7%) i Eurobanku (2,6%).

Sprawdź na bieżąco aktualizowany ranking najlepszych lokat bankowych, który obejmuje kilkadziesiąt lokat krótko- i długoterminowych z oprocentowaniem od 2,3 do 4% w skali roku.

Najlepsze konta oszczędnościowe

Dotąd w zestawieniu najlepszych kont oszczędnościowych uwzględniałem wszystkie te, które oferowały stawkę oprocentowania powyżej 2,3% w skali roku. W ostatnim czasie w bankach zapanowała moda na konta oszczędnościowe i taki wręcz wyścig na to kto da więcej, że postanowiłem o skróceniu zestawienia do banków, które proponują ponad 2,5% w skali roku. Mimo podniesienia poprzeczki, ciągle jest z czego wybierać.

A nad wyborem konta oszczędnościowego warto się pochylić, gdyż w wielu przypadkach korzystanie z niego jest lepsze niż z lokat krótkoterminowych. Tym bardziej, gdy oprocentowanie na takich depozytach nie powala. Tymczasem na kontach oszczędnościowych ujętych w poniższym rankingu mamy gwarancję utrzymania warunków przez określony czas, więc możemy wyliczyć sobie spodziewane zyski. Konto ma też tę przewagę, że pozwala dopłacać środki, jak i w każdej chwili je wypłacić (bez utraty odsetek za okres faktycznego utrzymywania oszczędności). Jest zatem wiele plusów w konfrontacji z lokatą bankową. A obecnie główny plus kont oszczędnościowych to oprocentowanie.

Bank

|

Konto

|

Oprocentowanie

|

Kwota objęta promocyjną stawką

|

Okres obowiązywania oprocentowania

|

Dostępność promocji

|

Credit Agricole

|

3,0%

|

do 100 000 zł

|

4 miesiące

|

do odwołania oferty „Na start”

|

|

T-Mobile Usługi Bankowe

|

3,0%

|

do 50 000 zł

|

92 dni

|

do 30.06.2018 r.

|

|

Alior Bank

|

3,0%

|

do 20 000 zł

|

do 31.12.2018 r.

|

do 31.12.2018 r.

|

|

Nest Bank

|

3,0%

|

do 10 000 zł

|

do 31.07. lub 31.08.2018 r.*

|

do 7.05.2018 r.

|

|

Bank Millennium

|

2,7%

|

do 200 000 zł

|

92 dni

|

do 12.05.2018 r.

|

|

Bank Zachodni WBK

|

2,7%

|

do 100 000 zł

|

do 30.07.2018 r.

|

do 30.06.2018 r.

|

|

Bank Pekao

|

2,7%

|

do 10 000 zł

|

180 dni

|

do 30.06.2018 r.

|

|

BGŻ Optima

|

2,6%

|

do 100 000 zł

|

do 26.07.2018 r.

|

do 26.07.2018 r.

|

|

Deutsche Bank

|

2,55%

|

do 100 000 zł

|

4 miesiące

|

do odwołania

|

|

*w zależności od terminu otwarcia konta

|

|||||

Porównując z zeszłomiesięcznym zestawieniem zaszło wiele zmian. Na pozycję lidera wskoczył Credit Agricole, który oferuje najwyższe oprocentowanie na koncie oszczędnościowym w maju (przynajmniej na samym początku miesiąca). Jest to stawka 3% w skali roku na 4 miesiące i dla kwoty nawet 100 000 zł. Dodatkowo otwierając konto w tym banku można sporo zyskać - o czym już wspominałem - szczegóły znajdziesz we wpisie prześwietlającym nowości w Credit Agricole.

Po 3% w skali roku oferują jeszcze 3 banki. Ale różnic w tych ofertach jest sporo - zarówno jeśli chodzi o kwotę, jaką obejmuje promocja, czas obowiązywania podwyższonego oprocentowania, a także okres dostępności promocji.

Najwięcej, bo do 50 000 zł ulokować można w T-Mobile Usługi Bankowe. Oprocentowanie na poziomie 3% obowiązuje przez 92 dni od otwarcia konta oszczędnościowego, a na promocję można załapać się do końca czerwca. W Alior Banku data dostępności, jak i obowiązywania stawki 3% zostały ustalone na 31.12.2018 r., a więc do końca roku można będzie korzystać z promocyjnego oprocentowanie, ale dla kwoty maksimum 20 000 zł (ta oferta jest jedną z korzyści przy Koncie Jakże Osobistym, które założyć można w promocji z bonem 150 zł do wykorzystania na Allegro). Najwięcej ograniczeń dotyczy propozycji Nest Banku. Bo tutaj na promocję łapią się wyłącznie nowi klienci, którzy konto założą za pośrednictwem wideorozmowy. Na 3% w skali roku można wpłacić nie więcej niż 10 000 zł, a oprocentowanie to obowiązuje w ograniczonym okresie, który w najlepszym przypadku wynosi 3 miesiące (najwięcej zależy od daty otwarcia rachunku - więcej na ten temat przeczytasz tutaj).

W kolejnych dwóch bankach (Millennium i BZ WBK) oprocentowanie jest już niższe (2,7% w skali roku)... ale za to można wpłacać większe kwoty. W przypadku Banku Millennium jest to nawet 200 000 zł, a w BZ WBK połowa tej kwoty. Przy czym w Millennium wymagane jest wpłacenie nowych środków, a w BZ WBK z propozycji skorzystać mogą wszyscy, bez dodatkowych warunków.

Wszystkie lokaty i konta oszczędnościowe opisane w powyższym przeglądzie oferowane są przez banki, które obejmuje Bankowy Fundusz Gwarancyjny, a to oznacza ochronę dla Twych środków do kwoty będącej równowartością 100 000 euro (w niektórych przypadkach limit jest wyższy).

Jeżeli w prosty sposób chcesz wyliczyć spodziewane zyski z lokaty lub konta oszczędnościowego, to na blogu do Twej dyspozycji jest prosty i intuicyjny kalkulator odsetek. A w sytuacji jakicholwiek pytań dotyczących lokat, zachęcam do zapoznania z poradnikiem: "Lokata bankowa: co to jest, co daje, jak obliczyć odsetki i wszystko co warto wiedzieć".

Wadą w Idea Banku jest krótka ważność wniosku. Zwłaszcza teraz w długi weekend.

OdpowiedzUsuńTo akurat najmniejszy problem tej firmy :)

UsuńJest niewiele banków, w których założenie lokaty jest możliwe bez posiadania kasy na koncie.

2 dni bez konta. Kiedyś było 5, wcześniej 7 a jeszcze wcześniej 14 dni. Szkoda że teraz tego nie ma bo kończą mi się lokaty w połowie maja.

UsuńTym razem Idea ma tak długo te lokaty w promocji że kto wie czy nie utzyma do połowy maja. Też bym chciał.

UsuńTrochę mnie nie pokoi co PKO robi z Inteligo a jestem posiadaczem tego konta od dobrych kilku lat. Wycofywane są kolejne produkty z oferty a lokat też już praktycznie nie ma. Przykład teraz który wynika z artykułu. W PKO oprocentowanie wzrosło. Inteligo w dół. Konto oszczędnościowe już też nie podąża za tym co proponują inne banki. Kiedyś była lokata mobilna a teraz już jej nie ma. Powoli już myślę o ewakuacji. Jedyne co mnie zatrzymuje to aplikacja ale to w sumie IKO jak w PKO.

OdpowiedzUsuńZłotówa, masz rację pisząc, że Rada Polityki Pieniężnej już od ponad trzech lat utrzymuje stopy procentowe na tym samym - rekordowo niskim - poziomie.

OdpowiedzUsuńCzego niestety nie piszesz, to że szef tej instytucji zapowiedział kilkukrotnie, że nie przewiduje zmiany tej sytuacji co najmniej do końca 2019 roku! To dość istotne, gdyż wiedząc o tym można było w styczniu podjąć bardzo trafną decyzję o otwarciu w Nest Bank 24-miesiecznej lokaty @ 3% co oznacza, że kapitalizacja nastąpi w styczniu 2020 r.

Posiadasz wyjątkowo solidny blog i absolutnie nie próbuje Cię tutaj krytykować, ale moim zdaniem poświęcasz zbyt dużo uwagi tzw. planktonowi czyli lokatom kilku-miesięcznym czy mobilnym. Na dodatek te ostatnie mają zbyt duże ograniczenia kwotowe i niosą spore niebezpieczeństwo dla użytkownika z oczywistych powodów.

Nawiasem mówiąc, RPP to organ decyzyjny Narodowego Banku Polskiego. Warto pamiętać, że zadaniem RPP jest coroczne ustalanie założeń i realizacja polityki pieniężnej państwa. Szef RPP wzmiankował nawet obniżkę stóp, co w efekcie pozwoliłoby na stymulację gospodarki.

Cheers!

Ale nie sam szef RPP podejmuje decyzje a większość członków w głosowaniu. I są oni względem niego niezależni, bo z tego co kojarzę to reelekcja na członka RPP chyba nie wchodzi w grę. A nawet jeśli można zasiąść w radzie raz jeszcze to wyboru nie dokonuje prezes NBP a sejm, senat i prezydent po 3 członków Jedynie w przypadku remisu decyzja przewodniczącego jest najważniejsza.

UsuńMożliwość kontroli stóp procentowych to poważny 'plus dodatni' posiadania własnej waluty i dlatego między innymi większość krajów €-zony ma obecnie taką stagnację.

UsuńDość ciekawą propozycję ma Idea: Lokata NA MAJÓWKĘ PLUS na okres 12 m-cy @ 3%

OdpowiedzUsuńDeutsche Bank teraz powinien zmienić ofertę bo 3% na 12M i tylko do 100k się nie broni.

UsuńSzkoda że już nie ma Meritum ani Optimy z dawnych lat które też potrafiły powalczyć na procenty.

OdpowiedzUsuńNo i jeszcze Getin a zwłaszcza Getin Online.

UsuńGetin Online to była istna porażka i nie dziwię się, że Czarnecki wreszcie to zlikwidował!

UsuńJaka porażka? Wysokie oprocentowanie i fajne promocje. Nie wiem na co narzekać.

UsuńGetin Online - nie istnieje o kilku lat.

UsuńOpen Finance - kolejny kandydat do zamknięcia. Nie mają klientów, przenoszą się z najdroższych lokalizacji do EKK.

Tax Care - co tydzień nowy pracownik, bo nikt nie chce tam pracować. Klienci już się nie dają nabierać.

Idea Bank - mega redukcja pracowników i płac. Odchodzą ostatnie dobre nazwiska.

Co nie zmienia faktu że z punktu widzenia lokaciarza i wyjadacza wisienek to wszystko było dobre.

UsuńChoć oczywiście o nie jedno trzeba było walczyć i nie jedną reklamację napisać.

UsuńIdea Bank już wszystkie lokaty Bezkonkurencyjne i Wielki procent niestety powycofywał. Szkoda bo za tydzień kończy mi się parę lokat.

OdpowiedzUsuń